信用债经济结构调整主线中的投资机会(3)

(三)产业调整高风险行业投资机会凸显

产业结构调整使产业分化严重,2013年1月到2014年4月,发债主体信用评级遭密集下调,涉及140多家发债企业,涉及行业包括采掘中的煤炭开采、钢铁、化工、电气设备和机械设备其中一些属于光伏行业、建筑装饰、有色金属、交通运输中的航运等行业。其中煤炭、钢铁、光伏是典型的过剩产能行业。另外房地产行业处于行业发展拐点,风险会陆续暴漏。行业信用风险增大的同时,风险溢价上升带来的高收益使此类债券投资机会凸显。

风险溢价较高的行业,相对更看好光伏、钢铁,其次是煤炭。

1、煤炭行业安全至上

行业判断:煤价下降导致煤炭企业盈利能力下降,同时行业整合造成负债率高企,企业经营如同走钢索,此时安全生产问题可能成为压垮企业的最后一根稻草。应规避非重点区域有安全隐患的中小煤矿;但区域内的大型国企违约风险不大,若因安全事故被调低评级,反而可能是安全获取“风险回报”的机会。

表1. 煤炭行业企业主要关注点

|

信用较好煤炭企业 |

信用较差煤炭企业 |

|

|

资源储备 |

资源储备丰富,煤种较好 |

资源储备较低,开采成本较高 |

|

所在区位 |

重点区域(山西、陕西、内蒙古西部) |

非重点区域,尤其是西南五省:贵州、重庆、四川、湖南、云南 |

|

环保工艺 |

工艺先进,符合环保要求 |

工艺落后,不符合环保要求 |

|

企业负担 |

较轻 |

较重 |

|

运输条件 |

运输条件便利 |

存在运输瓶颈 |

|

安全生产条件 |

管理规范、技术先进,隐患较小 |

安全生产隐患较大 |

风险较小发债主体:中国神华集团、山西潞安矿业(集团)有限责任公司、陕西煤业化工集团。

风险较大的发债主体:江西省煤炭集团公司、云南工投集团动力配煤股份有限公司、湖南黑金时代股份有限公司

2、钢铁行业表现中性

行业判断:钢铁行业需求温和增长,但产能过剩问题依旧严重,钢铁行业整体表现中性;大型国有钢企的庞大资产和区域内的重要作用将为其信用作背书,实际违约风险不大,对于风险溢价较高实际违约风险又不大的个券,将有不错的投资机会。

表2. 钢铁行业企业主要关注点

|

信用较好钢铁企业 |

信用较差钢铁企业 |

|

|

原料自给率 |

高 |

低 |

|

企业性质 |

大型国有企业或者区域内龙头企业 |

民资背景、规模较小 |

|

环保工艺 |

工艺先进,符合环保要求 |

工艺落后,不符合环保要求 |

|

企业负担 |

较轻 |

较重 |

风险较小的发债主体:鞍钢股份有限公司、首钢总公司、武汉钢铁集团公司

风险较大的发债主体:福建三钢闽光股份有限公司、安阳钢铁股份有限公司、东北特殊钢集团有限责任公司

3、光伏行业开始复苏

行业判断:供需关系从失衡走向均衡,产品价格回暖;扶持政策务实给力,财务数据向好,行业展望正面;从行业内部看,靠近下游的企业将最先复苏,违约风险小,可重点关注。

表3. 光伏行业企业主要关注点

|

信用较好光伏企业 |

信用较差光伏企业 |

|

|

原料自给率 |

高 |

低 |

|

产品结构 |

完整丰富,靠近下游 |

单一,远离下游 |

|

关联交易 |

关联责任较轻 |

关联负担较重 |

|

企业负担 |

较轻 |

较重 |

风险较小的发债主体:英利能源(中国)有限公司

风险较大的发债主体:江西赛维LDK太阳能高科技有限公司、保定天威保变电气股份有限公司

4、房地产行业风险增加

行业判断:由于供需关系改善以及房价持续多年快速上涨,行业发展面临拐点,结构性失衡严重。宁波市的“兴润置业”债务违约为房地产商违约第一单,发生在房地产融资收紧、房企去库存降价背景下。提示了房地产行业下行风险。对于房地产行业债券,挑选现金流比较充裕、融资渠道多元、区域布局比较合理的企业,规避行业下行导致的违约风险。

四、城投债:无近忧有远虑

城投债是地方政府投资资金的主要来源,目前中国经济发展仍然发挥投资的关键性作用,很大一部分依赖政府投资,因此,短期发生违约风险不大,刚性兑付不会打破,但长期风险大,由于城投债流动性较差,因此注意控制久期。

(一)城投债融资积极

2014年初至2014年4月17日止,各省新增城投债规模3149亿元,占2013年底城投余额的10%。发债规模最大的是江苏省,接近500亿元,其次是湖南、广东、天津、山东,规模200亿元以上。新增城投债规模占所在省城投余额比重最大的省份是河北省,新增119亿元,占城投余额的27.6%,其次是山东、湖南、云南和贵州,新增占比均超过20%,山西、辽宁、陕西等省份新增规模也都达到15%以上。新增规模占比较低的省市包括上海、北京、海南、内蒙、浙江等省份,上海城投余额是在下降的。

根据wind可查城投债,截止2014年4月17日,各省城投债共2391支,余额规模2.88万亿,其中私募债余额3533亿元,占总规模的12.3%。从城投债到期日期来看,偿付压力持续增加,5年以后偿债压力最大,因此,城投债的选择上,除了规避高风险区域,还要注意选择合适的久期,城投债一般5-7年的发行期限,因此2019年以后到期规模会随着新债陆续发行而增加,因此久期建议5年以内,5年以上久期个券需更加精挑细选。私募债整体流动性更差,2015年城投私募债待偿付占比较高,2016年到期规模超千亿元,偿付压力很大,私募债一般2-3年期限,因此,违约风险2015年以后持续增加。城投私募债占比最高的省是陕西省和山西省,私募债占城投债比重为33.7%和31%,其次是河南、青海、安徽三个省份占比超过20%、天津、湖北、云南占比也接近20%。

表1. 城投债到期规模

|

到期日期 |

城投到期规模(亿元) |

私募债到期规模(亿元) |

私募债占比(%) |

|

2014 |

2,562 |

344 |

13.43 |

|

2015 |

2,956 |

960 |

32.48 |

|

2016 |

4,047 |

1103 |

27.26 |

|

2017 |

4,367 |

445 |

10.19 |

|

2018 |

5,643 |

411 |

7.28 |

|

2019 |

8,335 |

231 |

2.77 |

|

2020 |

7,066 |

40 |

0.57 |

数据来源:Wind,中国银河证券研究部加工整理

(二)城投债省级筛选

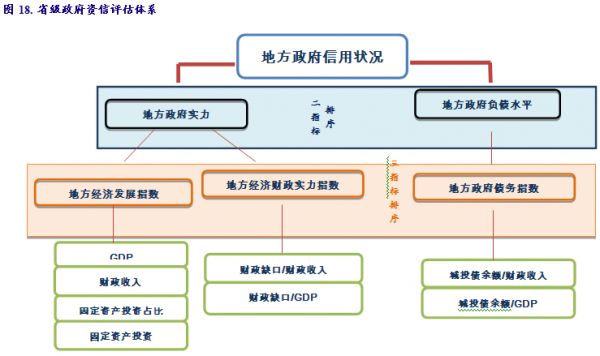

城投债发展两个趋势:第一,后续随着建立省级地方债务风险管理体系,省级政府或为城投债隐性担保真正主体;第二,通过借新还旧,保证城投债正常融资,存量部分风险后置,增量部分管理上更加规范,同时支持国家区域经济结构调整,因此在挑选城投债的时候要综上考虑上面两个因素,一是省级政府资信水平,二是新经济带建设政策扶持力度。

对于城投债的区域筛选,首先,我们通过建立二指标和三指标综合评价体系,对省级政府资信水平进行考量(详见2014年1月20日城投债专题报告:城投债区域优选策略—省级政府资信水平评估)。根据2013年年度数据,我们主要参考了经济实力、财政收支状况和债务水平这三个维度的指标,进行省份排名(剔除了没有最新财务数据的黑龙江、云南、西藏),为城投债筛选提供参考依据。然后,从中央给予各省政策扶持的角度,通过解读本届政府的区域经济政策,我们认为“三极三带”(三个增长极:环渤海、长三角、珠三角和三个新经济带:东北区域、中部沿长江地区和西部地区)将得到较大力度的区域政策或资金扶持。

综合以上两个方面的考量,我们对省级城投债给出了一个整体的风险评价(档次划分:低、较低、中、较高、高五个档次)。

表4. 城投债省级筛选结果

|

最新排序 |

二指标 排名 |

三指标 排名 |

风险等级 |

省份评价 |

区域扶持政策 |

|

广东省 |

1 |

1 |

低 |

经济实力很强,财政收支状况很好,债务水平很合理, |

有珠三角经济增长极的区域政策扶持 |

|

山东省 |

2 |

2 |

低 |

经济实力较强,财务收支状况较好,债务水平很合理, |

有环渤海经济增长极的区域政策扶持 |

|

河北省 |

3 |

5 |

低 |

经济实力中等,财政收支状况好,债务水平很合理, |

有环渤海经济增长极的区域政策扶持 |

|

上海 |

4 |

3 |

低 |

经济实力很强,财政收支状况很好,债务水平合理, |

有长三角经济增长极的区域政策扶持 |

|

福建省 |

5 |

7 |

较低 |

经济实力中等,财政收支状况较好,债务水平较合理 |

无 |

|

辽宁省 |

6 |

8 |

较低 |

经济实力中等,财政收支状况较好,债务水平较合理 |

有东北区域新经济带的区域政策扶持 |

|

湖北省 |

7 |

11 |

较低 |

经济实力中下,财政收支状况中等,债务水平合理 |

有中部沿长江地区新经济带的区域政策扶持 |

|

浙江省 |

8 |

4 |

低 |

经济实力较强,财政收支状况很好,债务水平合理 |

有长三角经济增长极的区域政策扶持 |

|

河南省 |

9 |

10 |

中 |

经济实力中等,财政收支状况较弱,债务水平较合理 |

无 |

|

海南省 |

10 |

15 |

较高 |

经济实力较弱,财政收支状况较弱,债务水平很合理 |

无 |

|

内蒙古 |

11 |

12 |

较高 |

经济实力中下,财政收支状况较弱,债务水平较合理 |

无 |

|

吉林省 |

12 |

17 |

中 |

经济实力较弱,财政收支状况较弱,债务水平较合理 |

有振兴东北的区域政策扶持 |

|

江苏省 |

13 |

6 |

低 |

经济实力很强,财政收支状况很好,债务水平合理 |

有长三角的区域政策扶持 |

|

山西省 |

14 |

14 |

高 |

经济实力较弱,财政收支状况中等,债务水平不合理 |

无 |

|

北京 |

15 |

9 |

较低 |

经济实力很强,财政收支状况很好,债务水平不合理 |

有环渤海的区域政策扶持 |

|

四川省 |

16 |

16 |

较低 |

经济实力中等,财政收支状况较弱,债务水平合理 |

兼有中部沿长江地区与西南腹地新经济带的区域政策扶持扶持 |

|

宁夏 |

17 |

22 |

中 |

经济实力很弱,财政收支状况很弱,债务水平很合理 |

有西北地区新丝绸之路经济带的区域政策扶持 |

|

天津 |

18 |

13 |

较低 |

经济实力很强,财政收支状况较好,债务水平不合理 |

有环渤海经济增长极的区域政策扶持 |

|

湖南省 |

19 |

18 |

中 |

经济实力中等,财政收支状况较弱,债务水平不合理 |

有中部沿长江地区新经济带的区域政策扶持扶持 |

|

广西 |

20 |

21 |

中 |

经济实力较弱,财政收支状况较弱,债务水平合理 |

有西南腹地新经济带的区域政策扶持扶持 |

|

安徽省 |

21 |

23 |

中 |

经济实力中等,财政收支状况较弱,债务水平不合理 |

有中部沿长江地区新经济带的区域政策扶持 |

|

陕西省 |

22 |

19 |

较高 |

经济实力中下,财政收支状况较弱,债务水平不合理 |

有西北地区新丝绸之路经济带的区域政策扶持 |

|

新疆 |

23 |

26 |

中 |

经济实力较弱,财政收支状况很弱,债务水平不合理 |

有西北地区新丝绸之路经济带的区域政策扶持 |

|

重庆 |

24 |

20 |

中 |

经济实力中等,财政收支状况中等,债务水平不合理 |

兼有中部沿长江地区与西南腹地的区域政策扶持扶持 |

|

江西省 |

25 |

24 |

较高 |

经济实力较弱,财政收支状况较弱,债务水平不合理 |

有中部沿长江地区新经济带的区域政策扶持扶持 |

|

贵州省 |

26 |

25 |

较高 |

经济实力较弱,财政收支状况很弱,债务水平合理 |

有中部沿长江地区新经济带的区域政策扶持 |

|

甘肃省 |

27 |

27 |

较高 |

经济实力很弱,财政收支状况很弱,债务水平不合理 |

有西北地区新丝绸之路经济带的区域政策扶持 |

|

青海省 |

28 |

28 |

较高 |

经济实力很弱,财政收支状况很弱,债务水平不合理 |

有西北地区新丝绸之路经济带的区域政策扶持 |

数据来源:中国银河证券研究部加工整理

五、信用债投资策略

投资策略:信用债机会大于利率债。

加杠杆策略:目前宏观经济运行基调主要围绕调结构、稳增长,保就业。货币政策稳健,不会大幅宽松,但资金面会总体平稳,不会出现大幅波动,2季度7天回购利率中枢水平预计会保持在大致3.3~3.5%左右的水平,不会太松,也不会太紧。在目前资金面平稳的情况下适合通过杠杆操作放大收益。

投资组合策略:长端、短端下行空间不大,投资组合采取子弹型结构,久期3-5年。

券种选择:风险收益的角度看,城投债投资价值更高,城投债优于产业债。

城投债规避高风险区域,控制好久期,建议5年以内,私募城投债2年以内。产业债,由于信用风险溢价和供给等因素收益率易上难下,因此,控制好久期,3年左右,不推荐长久期。个券选择上产业债投资安全重于收益,AA+以上高信用等级品种可以获得稳健收益。但同时,产业结构调整期,产业风险溢价明显,存在博取高收益机会,充分挖掘高风险行业机会,挖掘价值洼地,优选低评级个券,可以获得更高的风险收益。

(作者系中国银河证券研究部债券分析师,北京大学中国经济研究中心经济学博士后,大连理工大学管理科学与工程博士。2011年6月加入中国银河证券研究部至今,从事债券市场利率债深度专题研究、信用债研究、利率衍生品研究工作,擅长领域:宏观、计量。)

让更多人知道事件的真相,把本文分享给好友:更多"信用债经济结构调整主线中的投资机会(3)"...的相关新闻

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假