信用债经济结构调整主线中的投资机会(2)

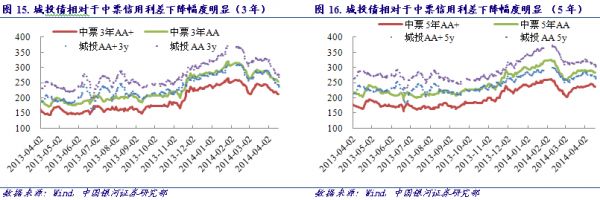

二、信用债产业、城投表现分化

随着2014年3月初首例“超日债”违约事件的爆发,产业债刚性兑付神话被打破,城投债由于政府隐性担保的存在,融资需求依然强劲,城投债、产业债表现分化明显。

从债券市场净融资角度考察存量券的变动情况,市场偏好城投债,城投债融资需求旺盛,产业债融资不畅,市场给予产业债更高的风险溢价,在利率水平较高及需求不足的情况下,企业暂停或延迟发债的情况时有发生。

截止2014年4月17日,城投债存量2.86万亿,新增城投3000亿元存量,规模较2013年年底增加12%,各期限新增规模比较均匀,AA+和AA级别和无评级债(包含私募债、超短融等)增加明显。产业债存量8.84万亿,新增2400亿元,低于新增城投债规模,存量规模较2013年底增加3%,增速也远远低于城投债,新增期限集中在1-3年期,目前产业债3年以下债券规模占总规模的49%,较2013年年底增加2%,整体久期有所缩短,从信用等级看,无评级债增加明显,占到新增规模的70%,其次是A-1、AA+、AA等级,AAA等级债券余额下降。整体来看,2014年1季度,债券市场信用资质总体变差,久期在缩短,结构上,城投债融资规模增速远超过产业债。

三、产业债

年报数据样本说明:截止4月23日,非金融上市企业(3/4以上公布年报)和发债企业(2212家中560家公布年报)。

(一)企业年报分析

1、盈利能力行业分化明显

总体来看,上市公司和发债企业盈利能力2013年较2012年有所下降,但行业分化明显。

从上市公司表现来看,采掘、食品饮料、休闲服务尤其是餐饮业、交通运输、房地产等行业销售净利率2013年有所下降,其中食品饮料中的白酒葡萄酒、交通运输中的铁路运输业、采掘中的煤炭开采、有色中的黄金、稀有金属和金属非金属材料、房地产开发行业销售净利率和ROE水平从2011年呈逐年下降趋势。建筑材料、电气设备、汽车、纺织服装、电子、计算机、通信、公用事业等行业销售净利率和ROE水平2013年较2012年有所上升,其中,公用事业类的电力、燃气行业盈利能力从2011年呈逐年上升趋势。

销售净利率最高的行业依次是,食品饮料、房地产、传媒和公用事业,整体法计算的销售净利率都在10%以上。销售净利率最低的行业依次是:钢铁、有色金属、建筑装饰、商业贸易和化工,钢铁行业的销售净利率仅为0.64%,化工行业2.56%。从变动趋势上看,2013较2012盈利下滑最大的行业包括:房地产业、交通运输和综合,上升幅度最大的行业依次是公用事业、建筑材料、电子和通信。钢铁行业,在2013年出现了大概1.2%的增幅,扭亏为盈,但是盈利水平还处在超低水平。

从发债企业来看,各行业趋势与上市公司表现大体相同,总体上发债企业的盈利能力要逊于上市公司。

2、企业去杠杆过程启动

上市公司年报数据和发债企业年报数据均显示,非金融发债企业整体资产负债率2013年较2012年略有下降,幅度不大,表明企业去杠杆过程启动,未来中国企业杠杆过高的问题将会逐步改善。

从行业看,申万分类26个行业上市公司,有13个行业整体在减杠杆,较2012年增加了3个行业。去杠杆的行业包括钢铁、有色、建筑材料、机械设备、国防军工、家用电器、纺织服装、轻工制造、食品饮料等行业,钢铁行业普钢去杠杆,特钢反而在加杠杆,体现了钢铁行业淘汰落后产能,产业结构升级趋势,建筑材料中水泥制造去杠杆也比较明显。采掘、房地产行业虽然仍然未进入去杠杆过程,但资产负债率整体变化不大,细分看,焦炭加工、采掘服务业、房地产的园区开发行业已经在明显的去杠杆。加杠杆比较明显的行业有休闲服务、交通运输、电子等行业,这些行业虽然处于加杠杆过程,但资产负债率普遍不高,有一定的加杠杆空间,风险不大。

企业去杠杆过程是一个相对中长期的过程,不可能一蹴而就,2013年仅仅是企业去杠杆过程的开始,后续中国企业杠杆过高的问题将会逐步改善。

3、企业偿债能力有所改善

总体来看,企业短期偿债能力有所改善。上市企业各行业总体速动比率和经营性现金流营收比均有所上升。速动比率部分行业下降明显,包括:采掘、化工、有色金属、国防军工、电子、计算机、医药生物。经营现金流营收比下降比较明显的行业有钢铁、家电、商业贸易、食品饮料和房地产,其中房地产现金流恶化最严重。发债企业速动比率上升,经营性现金流营收比下降,其中国防军工、房地产和休闲服务行业现金流均值为负,在这些领域,发债企业资金压力要大于上市公司。发债企业应收账款周转天数和存货周转天数均趋势性增加,应收账款周转天数增加主要体现在采掘、电气设备、电子、化工、纺织服装、计算机、建筑材料、建筑装饰、有色等行业,而存货周转天数增加主要体现在钢铁、纺织服装、国防军工、建筑装饰等行业。

(二)产业债投资中观筛选策略

1、产业债行业风险溢价差异明显

从以上各行业年报分析可以看出,各产业表现分化明显,另外随着超日债违约事件的爆发,市场刚性兑付神话被打破,产业债信用风险溢价增大。目前二级市场产业债表现出现明显分化,同期限个券信用风险溢价差异主要决定因素:一是行业风险溢价,二是企业所有制性质、财务表现等因素导致的风险溢价,这部分风险溢价已经在评级中得到体现。同期限同等级的个券收益率差异主要反映行业风险溢价不同。随着产业结构的调整,信用风险事件的爆发,相关的产业债表现也会出现更明显的分化。不同行业同等级个券风险溢价差别增大。因此,有必要从中观层面对产业债进行行业的筛选,然后再精挑个券,选择更合适的投资标的。

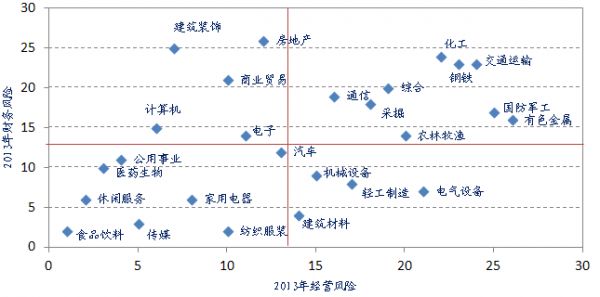

2、二维风险指标进行产业筛选

图17. 2013年各行业财务风险、经营风险评估定位图

通过分析上市企业年报,通过行业营业利润水平值、趋势变动值和波动值加权综合反映各行业的相对经营风险,通过四个参数的水平值和趋势变动值来评测不同行业的财务风险。包括:资产负债率、速动比率、经营活动产生的现金流量净额占营业收入比;带息债务与归属母公司股东的权益比(详见2014年1月13日产业债专题报告:优选产业,规避行业风险—产业债中观筛选策略)。综合考虑各行业经营风险和财务风险,通过二维图定位各行业所处的位置,优先选择经营风险和财务风险均较低的行业,包括食品饮料、传媒、纺织服装、休闲服务、家用电器、医药生物、公用事业、汽车等行业;计算机、电子、商业贸易、建筑装饰、房地产等行业经营风险不大但财务风险较大;建筑材料、机械设备、轻工制造、电气设备等财务风险不大但经营风险较大;通信、采掘、钢铁、化工、交通运输、农林牧渔、有色金属等行业财务风险和经营风险都很大,应予以规避。

从行业发展趋势看,房地产,商业贸易、食品饮料、建筑装饰、纺织服装等行业景气度趋势下行,医药生物、传媒、公用事业、计算机、通信、国防军工行业景气度向上。

让更多人知道事件的真相,把本文分享给好友:更多"信用债经济结构调整主线中的投资机会(2)"...的相关新闻

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假