信用债经济结构调整主线中的投资机会

核心观点:经济结构调整任重而道远

中央定调2014年的宏观经济运行,需要发挥“投资关键作用,消费的基础作用,外贸的支撑作用”。经济结构调整将持续进行,在债券市场主要体现在城投债、产业债表现的分化,城投债不同区域风险溢价水平的分化、产业债不同行业风险溢价水平的分化。

信用债产业、城投表现分化

随着2014年3月初首例“超日债”违约事件的爆发,产业债刚性兑付神话被打破,城投债由于政府隐性担保的存在,融资需求依然强劲,城投债、产业债表现分化明显。

产业债,通过行业营业利润反映各行业的相对经营风险,通过四个参数来评测不同行业的财务风险。包括:资产负债率、速动比率、经营活动产生的现金流量净额占营业收入比;带息债务与归属母公司股东的权益比。风险较低行业:包括食品饮料、传媒、纺织服装、休闲服务、家用电器、医药生物、公用事业、汽车等行业;高风险行业投资机会凸显,风险溢价较高的行业,相对更看好光伏、钢铁,其次是煤炭。房地产行业拐点显现,也有不错投资机会。

城投债,综合考量两个因素进行区域筛选:一是省级政府资信水平,二是新经济带建设政策扶持力度。重点规避区域:山西,优选区域:广东、山东、河北、上海。

二季度投资策略

信用债机会大于利率债,城投债优于产业债。在资金面平稳的大环境下适合通过杠杆操作放大收益。长端、短端下行空间不大,投资组合采取子弹型结构,久期3-5年。城投债规避高风险区域,控制好久期,建议5年以内,私募城投债2年以内。产业债,由于收益率易上难下,因此,控制好久期,3年左右,不推荐长久期。个券选择上产业债投资安全重于收益,AA+以上高信用等级品种可以获得稳健收益。但同时,产业结构调整期,产业风险溢价明显,存在博取高收益机会,充分挖掘高风险行业机会,挖掘价值洼地,优选低评级个券,可以获得更高的风险收益。

一、经济结构调整任重而道远

2013年是中国经济发生重要转折的一年,中国经济和债券市场都经历着前所未有的结构性的变化。过去十年外贸出口导向,政府主导投资的经济增长方式不可持续,中国经济被动进行产业结构调整,将从依靠外需转为内需拉动,从依靠投资转为消费驱动的经济增长模式。但是经济结构调整不可能一蹴而就,是一个相对长期的过程,同时需配套诸如政府职能转变、扩大民企投资范围、加大民生保障等一系列改革措施。

(一)产业结构调整进行时

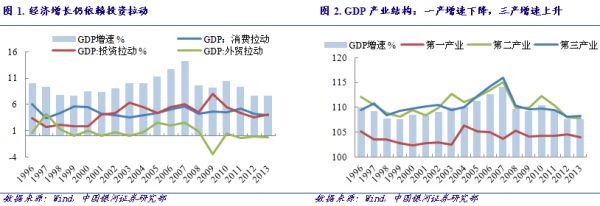

从2013年经济增长结构看,经济增长依然主要依靠投资拉动,外贸对经济增长贡献为负,从三大产业来看,第一产业增速下降,第三产业增速上升,第二产业微降。中央定调2014年的宏观经济运行,需要发挥“投资关键作用,消费的基础作用,外贸的支撑作用”,把投资作为稳定经济增长的关键,增强内需拉动经济的主引擎作用。2014年一季度的数据显示某些指标已经开始出现一些改变。

第一产业一直存在发展不足的问题,但2014年1季度出现明显的结构性调整,第一产业固定资产投资增速明显上升。包括2014年4月22日央行颁发定向降准的通知,决定从2014年4月25日起下调县域农村商业银行人民币存款准备金率2个百分点,下调县域农村合作银行人民币存款准备金率0.5个百分点,加强金融对“三农”发展的支持。

2013年第二产业投资增速进一步微降,细分来看,2013年第二产业中,占比最高的制造业投资增速下降,由2012年21.8%的增速降至2013年的17.92%,2014年第1季度又进一步降到15.18%。

2013年第三产业投资增速保持高位,维持在23%左右,其中信息技术服务业增加明显,但行业规模不大,占比最大的房地产业1季度增速下降,增速由2013年年底20%降至16%,随着房地产产业的调整,未来这一趋势将持续,交通运输和水利环境两个占比较高的行业投资增速有所减缓,但都保持在20%以上的高位,住宿餐饮业增速下降明显,从2012年30.3%降至2013年底的17.6%,2014年3月又继续降至16.1%,这个数据的下降并不意味着居民消费能力的降低,因为居民的可支配收入水平是在提高的,或与政府财政预算管理和打击腐败密切相关,增速的下降反映了社会风气的改善,增长质量的提高。

对于第二产业和第三产业的发展态势,从PMI制造业非制造业指数上也可以充分体现。第二产业中占比较高的制造业,PMI指数处于荣枯线附近,PMI非制造业指数一直是高位震荡,显示了第三产业的繁荣,未来这一趋势将持续。

(二)要素价格改革促进产业结构调整

要素价格的影响加速产业分化,真实有效汇率的持续上升使外贸企业面临出口压力,促进外贸相关行业集中度的提升,同时,增加了进口需求,促进经常账户平衡。2013年中国进口累计同比增加7.25%,较2012年多增2.95%,出口累计同比增加7.85%,较2012年增速降低0.7%,进出口总金额同比增长7.57%,较2012年多增1.38%。

2014年前三个月,进口累计同比依然较高,出口较去年同期明显放缓。随着美国经济复苏的确认,美元走强基础的夯实,加上央行对于人民币双向波动预期的引导,汇率打破单边升值预期,有利于外贸企业获取竞争优势,另外发达经济体需求回升,这些因素都有利于稳定出口局面。

名义利率水平持续抬升抑制社会融资需求,社会融资规模增速持续下降。

利率虽然维持高位,抑制企业融资需求,企业整体处于去库存周期,但对下游上游企业利润影响不一。对于处于下游行业的工业企业,考虑“真实贷款利率”=贷款利率-PPI(出厂价格-购进价格),2013年利率水平是有所下降的,而对于原材料生产等上游企业,诸如煤炭行业,真实贷款利率=贷款利率-PPI出厂价格,真实利率水平会大大高于下游行业。利率对不同行业的影响也会加速行业表现分化,促进经济结构调整。比如,2013年煤炭行业的低迷,火电行业盈利水平明显提高。

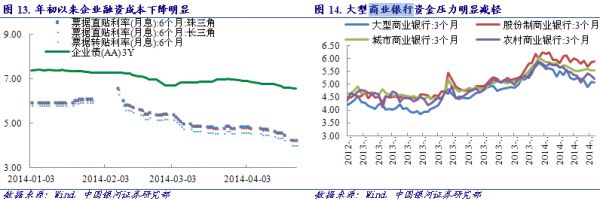

2月以来,资金压力明显降低,票据直贴利率和大型商业银行理财产品利率呈下行趋势。票据利率(包括直贴利率和转帖利率)是反映实体企业融资需求和银行信贷供给的重要价格。自年初以来的下降可能有三个方面的原因:1、宏观经济疲软导致实体企业资金需求降低2、货币政策的稳中偏松。3、票据利率U型走势的规律。(自20011年6月,票据贴现业务计入银行信贷规模,但是还是有漏洞),出于控制信贷规模的原因,票据利率往往出现年末最高、年中回落的U型走势。同理季度结算时点附近,票据利率也往往有翘尾现象。

随着3月份两会的召开,中央经济发展规划的定调,后续政策的落实,经济将平稳运行,而2季度的资金也不会过分紧张,货币保持适度宽松的格局下,能够保证企业正常融资需求,保证经济结构转型的顺利进行。经济结构调整将持续进行,在债券市场也得到充分反映,主要体现在城投债、产业债表现的分化,城投债不同区域风险溢价水平的分化、产业债不同产业风险溢价水平的分化。

让更多人知道事件的真相,把本文分享给好友:更多"信用债经济结构调整主线中的投资机会"...的相关新闻

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假