��ʮ���塱ʱ���ҹ�ծȯ�г���չ���Ƽ�����˼·

���������о����й�ծȯ�г���չ������

�������� �й����й��ʽ����о���

�����ܾ�ͮ �й����й��ʽ����о���

���������� �й����й��ʽ����о���

����һ���������ҹ�ծȯ�г�ȡ�ÿ�Խʽ��չ

�������������������м�ծȯ�г��ij����ͷ�չ���Գ����г�Ϊ���������г�Ϊ�����г�����ս�������ծȯ�Ĺ�ģ��Ʒ�֡�Ͷ���߽ṹ�������Խ���Ͷ���ŵȾ�ȡ�ó��㷢չ��

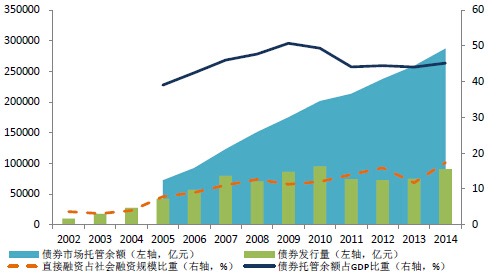

����һ��ծȯ�г���ģ������1981���ծ�ָ���ծȯ�г��Թ�ծ���к���ȯ��̨����Ϊ������չ��Ϊ������1997���������������м�ծȯ�г��ij����ͷ�չ׳��ծ�й�ģ���ָ���������2014��ȫ�꣬�����ծȯ������11����Ԫ��ͬ������22.3%�����м��г��Բ�衢��ȯ��ծȯ�ع��ۼƳɽ�302.4����Ԫ��2014��ĩ���ҹ�ծȯ�й�����35����Ԫ(���м��г�ռ��92.6%)���������������ձ���Ծ�������3λ��ծȯ���ռGDP�ı���������55%��2014��ȫ�ֱ꣬������ռ������ʹ�ģ��17.4%������ծȯ����ռ��Լ��15%����2002�������7�����ǹ�Ʊ���ʹ�ģ�Ľ�6��(ͼ1)��ֱ�������ر���ծȯ����ռ�ȵ���ߣ��Էḻ�г�������������������������ʳɱ��ȷ����˻������ã��������ڻ��⾭�ý��ڷ��չ��ȼ�����������ϵ�����⡣

����ͼ1:2002-2014���ҹ�ծȯ�г���ģ�������

����

����ע:����������ծȯ�й��������ǰ�ɱȣ�ͼ1���й��������й�ծȯ��Ϣ�����ݡ�

����������Դ:Wind���й����й��ʽ����о���

��������ծȯƷ�ֺͽ���ʽ���Ϸḻ��ծȯƷ�ַ��棬��������й�ծ�Ļ����ϣ���չ����ծ����Ʊ�͵ط�ծ������ծȯ�������н���ծ�������Խ���ծ����ҵ������ͨծ����ҵ���дμ�ծ����ҵ�����ʱ����ծ��֤ȯ��˾ծȯ��ͬҵ�浥�Ƚ���ծȯ�Լ��ǽ�����ҵծ�����ʹ���(���ڡ���Ʊ����С��ҵ����Ʊ�ݵ�)����ҵծ����˾ծ����תծ����С��ҵ˽ļծ�ȹ�˾������ծȯ������2015��10�µף���ծ(���ط�ծ)������ծȯ��˾������ծȯ��ռծ�����й�����1/3����(ͼ2)����˾������ծȯ�����Ͽ죬������ģ����������������ʽ���棬�ڳ����ք���������Ѻʽ�ع��Ȼ����ϣ����Ƴ���ծȯԶ�ڡ�ծȯ��������ʽ�ع������ʻ�����Զ������Э��ȡ�ծȯ�г���Ʒ��ϵ�ķḻ�����������������Ͷ��������չ��������ؿ���ҵ�����ʱ��O�����ȷ��淢������Ҫ���á�

����ͼ2:������������ծȯ���й�ģ

����

����������Դ:�й��������У��й����й��ʽ����о���

��������Ͷ���߽ṹ�����Ż������Ž����г��ķ�չ�뿪�ţ��ս��ḻ��ծȯƷ���ƶ�Ͷ���߲������ݣ���ǰ���м�ծȯ�г��Ļ���Ͷ�����Ѵ��1��ҡ��ӹ��ʾ���������ծȯ�г���Ͷ���߽ṹ��һ���Ľ�����ϵ��չ���ų̶ȡ�˰�պͼ�����ߵȽ�����ء��ҹ��Լ������Ϊ�����Ľ�����ϵ����������ҵ���������м�ծȯ�г�����ҪͶ���ߡ�����2015��10�µף��ҹ���ҵ���������м��г��ij�ծ������61%���������м��г�����֮���������½����Թ�˾������ծȯ�ij��б���Ҳ���ٵ�37%�����ͬʱ�������н��ڻ������Ƿ��˻���Ͷ���ߵij�ծ�����������(��1)��Ͷ���ߵĹ�ģ����ͽṹ�Ż������ڷ�ɢ�г����գ�ά��������ϵ���ȶ��밲ȫ��

������1:2015��10��ĩ��ҪծȯƷ�ֵ�Ͷ���߽ṹ(%)

����

����������Դ:�й�ծȯ��Ϣ�����й����й��ʽ����о���

��������ծȯ�г������Խ��費�����ơ����ȣ�����ծȯ�г��ķ�չ���ҹ��ѻ����γ���һ�����ǡ�֤ȯ���������й��������з����ȷ��ɣ��Լ���ͬ��ܲ�����Ը����ծȯ�ƶ��Ĺ����ƶȵ����ڵķ�����ϵ����Ϊծȯ�г���ƽ�ȡ���������չ�ṩ�˽Ϻõ��ƶȱ��ϡ���Σ��Ǽǡ����ס��йܡ�֧��������Ⱥ��Ļ��ڵĻ�����ʩ���費�����ƣ�Ϊծȯ�г��Ĵ��·�չ��Ͷ���߱��������շ�������Ͷ���ŵ��ṩ��ǿ��ļ���֧�֡��������γ�����Ϣ��¶���������������շֵ����г���Լ�����ơ����ģ����������м��г�������Э���������֯�����������˼�ܲ��š�������֯���г���������λһ��ķ��շ�����ϵ�����壬2014��ؼ�����ծ���������߿�ʼ��������Խ�ȫ��ծ���������ߣ��ٽ���ծ�г���չ������Ҫ���塣

�������Ƕ���ų��ּ��ٷ�չ̬�ơ���ʮ���������ҹ�ծȯ�г��Ķ������Ͷ�ʶ˺ͷ��ж˾�ȡ����Ҫ��չ��һ���棬2003��ϸ������Ͷ������(QFII)��ʼ��ʽʵʩ��2010����ʽ�����������л���ҵ��֡��۰�����������кͿ羳�����ó����μ�����������������м��г���2013����������ʼ����QFII��RQFII�����м�ծȯ�г�����Ͷ�ʣ�����������Ͷ���߷�Χ��Ͷ�ʶ�ȵȡ�����2015��10��ĩ�����м�ծȯ�г�����292�Ҿ������Ͷ���ߣ������ծȯ��ģԼռ�г�����2%���ҡ�����������ծȯ�г�����Ž���쳵����6�£��������������ҵ�������к;���μ��п�չծȯ�ع������һع��ʽ�ɵ�������ʹ�á�7�£�ȡ���˶Ծ�����ҵ��ֵ��������Ͷ�ʾ������м��г��Ķ�����ơ���������Ͷ�ʷ�Χ��ʵʩ������������һ���棬2005�����ҹ��Ⱥ��������ʿ�������������ǽ��ڻ�����������ҵ�����ھ����г����������ծȯ(��èծȯ)����Ŀǰ��èծȯ������100��Ԫ��

��������“ʮ����” ʱ�ڷ�չծȯ�г����ش�����

����“ʮ����”ʱ�ڣ��ҹ����������ֱ�����ʱ��أ������ṹƽ�⡢�ɳ����Ľ�����ϵ����ģ�Ӵ�����������ծȯ�г�����Ϊ�ҹ����ƽ�����ϵ�ṹ����ȫ���������¿�ܺ������ʱ��г����ŵȵ���Ҫץ�֡�

����һ�������ҹ�������ϵ�ṹ���ٽ����ڷ���ʵ�徭�ú;��ýṹת���������Ӹ�����չ����ʷ����������ֱ������ռ��Խ�ߡ���Դ����Ч��Խ�ߡ�ʵ�徭������Խ�ࡣһ����ԣ���ҵͨ��ծȯ�г����ʵijɱ������������д������Զ�������д���ȱ������ʣ���չծȯ�г���������߽�����Դ������Ч�ʣ���߽��ڷ���ʵ�徭�õ���������ǰ��ծȯ�г��Ѿ���Ϊ�ҹ�ʵ�徭�����ʵĵڶ������������ҹ�ծȯ����ռ����Ȼƫ�ͣ�ծȯ�г�����Ⱥ�����нϴ���չ�ռ䡣���ε�ծȯ�г��ܹ����õط������ͺͳɳ�����С��ҵ�������ڼ���“˫��”�Ļ������ƶ����ýṹ������ת��������ͬʱ��һ����ģ�Ӵ�Ʒ�ַḻ�������Ժõ�ծȯ�г�������������ǿ�����г����е��ȶ��Ժͽ�����ϵ�Ŀ����������������ͷ�ɢ���ڷ��ա�

�������������ҹ����������¿�ܣ�������ߵ��صľ�������Ч�ԡ��Ӷ��ڵ��г��ڡ��ӻ����г���ծȯ�г����Ŵ��г������ʴ����ǻ������ߵ���Ҫ������������ǰ���ҹ������г����Ѽ�����ɣ��������߿�������ڴ������͵���Ϊ����۸��͵���Ϊ����ת������С����ǣ��ҹ���ծ�������ṹ���������������Բ����Լ����������г�����������ؽ��������ʴ�����Ч�ʡ�������չ��ծ�г�����ȫ�����ƹ�ծ���������߶�������ʴ���Ч�ʣ����ƻ��������¿��������Ҫ��ͬʱ�����м�ծȯ�г�����Ҫ�Ļ������ߺͲ������߲���ƽ̨�����м䳡���г��ķ�չ�����ڽ�����Ч�Ļ�������ϵ�������������ȣ�Ϊ�������߿��ת�͵춨���õĻ���������Ҳ������ߵ���Ч���뾫�ԡ�

�������������ʱ��г����ţ�Э���ƽ�����ҹ��ʻ���һ���棬���ʾ������������ծȯ�г�����ڹ�Ʊ�г��ܹ����õؽ��ͽ��ڷ��գ��ٽ������ʱ��γɡ���ˣ�ծȯ�г����е��ͷ����ʱ��г����ŵ����������á���һ���棬һ����ծȯ�г�������Ͷ���߾����Ƿ���иù��ʲ��ľ��������ء����������ծȯ�г����ر��ǹ�ծ�г�����Ԫ���ʻ��ҵ�λ��ǿ���ܡ�������80����¹����˵Ĺ��ʻ�����Ҳ��������г�����ܲ��ɷ֡�����ҴӼƼ۽�����ҵ�Ͷ�ʻ����ٵ��������ҵ��ƽ������ҹ�ծȯ�г��ķ�չ����˸��ߵ�Ҫ������ҹ��ʻ������뷢չ��Ҫ��ծȯ�г��Ŀ���Э���ƽ������⣬�����ʱ��г���˫�ţ������ʲ���ģ���ʽ�۸����Ƚ���һ���������ծȯ�г������ڻ��ͽ��ڷ��ա�

�������Ƿ����ͻ���ط�����ծ����գ������淶�ľ�ծ���ʻ��ơ�������ʷԭ���ҹ��ط�������ծ���ģ�Ӵ����������д������������������������ͻ������ծѹ���ϴ����������ž������ٷŻ����ط�������֧ì�ܼӴ�ծ����ս�һ���ԡ�Ϊ�淶�ط�������ծ���ʻ��ƣ�2015��1��1���¡�Ԥ�㷨����ʽʵʩ������ط����������ʶȾ�ծ���ʵ�Ȩ�ޡ�����2014��ף��ط�����ծ���ģΪ15.4����Ԫ(����8.6����Ԫ�Ļ���ծ��)��2015�꽫���3.2����Ԫ���ҵ�ծ���û���Ԥ�Ƶ�2017����û�ծ��15����Ԫ���ң��ط�����ծȯ����Ϊ�ҹ�ծȯ�г�����Ҫ��ɲ��֡���ˣ���ǿ�ط�����ծȯ���г�����������������г������ԣ��Լ�������Ϣ��¶������������ծȯ������ϵ�Ȼ����Խ��裬���ƶ���������ĵط�����ծȯ�г��������γɹ淶�ĵط�������ծ���ʻ��ơ�

��������“ʮ����”ʱ���ҹ�ծȯ�г���չ����Ҫ����

������2020�꣬�ҹ�ծȯ�г������������ﵽ90����Ԫ���ң�ծ�����ռGDP�ı����������100%�����ͬʱ��“ʮ����”ʱ�ڣ��ҹ�ծȯ�г��ķ�չ��������������:

������һ���������Ͷ���ߵij����г����Ƿ�չ����Ҫ�����ӷ��ᆳ����ľ���������ծȯ�г����dz���ͳ����г����棬���һ���Ͷ����ռ������λ��һ���棬��ǰ�ҹ����м�ծȯ�г��ͽ������г��ڽ����ơ���Ʒ���͡��г���������ͽ��ڻ�����ʩ�������һ���ķָδ����ծȯ�г�����ѭ�۷�չ���ɣ������Ż��Գ����г�Ϊ���������г�Ϊ�����ֲ�����Ʒ����ȫ�����ܲ��䡢����ͳһ�Ķ���ծȯ�г���ϵ����һ���棬�����ҹ�ծȯ�г��������ƺͿ��ţ��ϸ����Ͷ���߹�ģ���������ṹ�������ƣ��Ӷ�Ϊծȯ�г���չ������Ԫ����Ͷ�������ԴԴ���ϵķ�չ������

�����ڶ����г��������¡��淶��Э���Ƿ�չ�������ɡ������г���չ�Ŀ۹��ɺͳ����г��ľ����������ַ����г����Ƶ����ã������г��Ĵ��¶������ܹ����õ��ƶ�ծȯ�г���չ��һ�Ǿ��ܵ�ǰ�ҹ��������ٷŻ��������������ͷ�չDZ����Ȼ�ܴ�ֻ�а����г���ԭ���ƶ���Ʒ������ʽ�����ƻ��Ƶȴ��£����ܸ��õ�����ʵ�徭�õ���������“ʮ����”ʱ�ڣ�������ծȯ����Ŀ����ծȯ���ʲ�֤ȯ���ȶ��������ӿ췢չ�����ʷ��պ����÷��չ�������Ҳ���õ���һ���ḻ�����ǵ�ǰ�ҹ�ծȯ�г��ķ��ɷ�����ϵ�в����ơ��г���Լ�������в���ȫ�������ǿ�����ƶȺ����ƻ��ƽ��裬ά���г������ƶ�ծȯ�г��淶��չ������Э����ծȯ�г�����������չ����Ҫ���ϣ�δ���費���ƶ�ծȯ�г������Ʒ�����н����ơ����ڻ�����ʩ�ȵ�Э��ͳһ��չ��

����������ȫ��λ�����Ƿ�չ�����������ҹ�ծȯ�г�������д�ϴ�ռ䡣һ�ǵ�ǰ�ҹ�ծȯ�г��о������Ͷ���ߵij�ծ���ؽ���2%���ң���������(����������й�ծ����ԼΪ49%����ͬ)���¹�(Լ12%)������(Լ11%)���ձ�(Լ9%)�Ͷ���˹(Լ18%)�ȹ��ҡ����ǵ�ǰ����������е�������ʲ���ծȯ���ؽϵ͡���������һ����ĩ���������(������)���о�������ҽ����ʲ�4.2����Ԫ����������Ҵ����ծȯ��Ʊ�ֱ�ռ��48%��20.8%��16.9%��14.3%����������ҹ��ʻ����ƽ������������������ʲ��ر��Ǹ����õȼ�ծȯ������һ����ߡ����Ǿ������Ͷ����Ͷ�ʾ������м�ծȯ�г���Ͷ��Ʒ�֡���ȡ�����ʽ����������ȷ�����ڽ�һ���ſ��Ŀռ䡣ծȯ�г��Ŀ��Ž�Ϊ����ծȯ�г�������Ԫ���������ḻͶ���߶���ȣ��ٽ�ծȯ�г������չ��Ԥ�Ƶ�2020�꣬������������ҹ�����ծȯ�ı��������ﵽ5-8%���ң���ģԼ��4-7����Ԫ����èծȯ��ģ��ﵽԼ3000��Ԫ��

�������ģ���ɫծȯ����Ϊ��չ����Ҫ��ɲ��֡�“ʮ����”ʱ�ڣ��ҹ��������ɫ��չ������������̬��������չ��ɫ������ʵ����ɫ��չ����Ҫ;������ǰ���ҹ���������ɫ��չ�����������ɫ���ڹ������ز�������⡣����ծȯ�г������ʽ����ڳ����ȶ��Ժú����ʳɱ��������ص㣬������չ��ɫծȯ�г�����Ϊ�ҹ�����֧����ɫ��չ����Ҫͻ�ƿڡ�������ɫծȯָ�����綨���������¶���Լ�������ɫծȯ������Ч����������ϵ��������������ɫ���������Ȼ�����ʩ���轫���ƽ������ơ�ͬʱ����ɫ�ʲ�֤ȯ������ɫ�������ƷҲ������ƶ���չ�����⣬Ϊ�������ҹ��ڹ�����ɫ��������ĵ�λ�ͻ���Ȩ����ɫծȯҲ��������Ϊ�밶ծȯ�г�����Ҫ��ɲ��֡�

�����ġ�“ʮ����”ʱ�ڴ�����չծȯ�г�������˼·

����ծȯ�г�������һ��ӵ�ϵͳ�Թ��̡�Ϊ�����ծȯ����ռ�ȣ������淶���������ɳ�����չ��ծȯ�г���Ӧ�ƶ�ծȯ�г���չ��·��ͼ������磽�ծȯ�г�������ì�ܺͽṹ�����⣬����������ƽ�ծȯ�г�������Զ��չ��δ��һ��ʱ�����߽��ص��������·���:

������һ���ӿ����ծ�����ƶȸĸ���ڹ�ծ�ڵ�ǰ���ƺ�����ߵ��ء��ƽ������г����ȷ������Ҫ���ã�Ӧ����ծ�����ƶȸĸ���Ϊծȯ�г���չ��ͻ�ƿڡ�һ���������ȳ����г���ȣ��ҹ�1�����º�10�����Ϲ�ծ���д���ƫ�٣�Ӧ��߶��ںͳ��ڹ�ծ�ķ��й�ģ�ʹ���������г������ԣ�������ծ���������ߵĻ��Ժ������ԡ�����Ҫ��һ�����ƹ�ծ�г������ж��ۻ��ƣ��о����ƹ�ծ�����г����л��ơ�����Ҫ��һ����չ��ծ�ڻ��������ڻ�������Ʒ�г����Էḻ���չ������ߡ���߹�ծ�г������ԡ��ɿ����������в����ծ�ڻ��г�������Ҫ��߹�ծ���кͽ������ȣ���ǿ�������кͲ�����������Э���ȡ����⣬���Խ����������ծȯ��չ���飬�ƶ��ط�����ס��ծȯ���ض�˰��ծȯ�ȷ�չ���ḻ�ط�����ծȯ��ϵ��

�����ڶ���������չ��˾������ծȯ�г�����ǰ�ҹ���˾������ծȯ�Ĺ�ģ���г���ȹ��������г����нϴ��ࡣΪ�˽�һ�����ֱ������ռ�ȡ�֧��ʵ�徭�÷�չ�;��ýṹת�ͣ�Ҫ������չ��˾������ծȯ�г���һ������˾������ծȯ���й�ģ�����ƺ�ͳһ���н����ƶȣ�����Ϣ��¶Ϊ���ģ�����������Ԥ����ǿ�����º��ܣ�����г�Ч�ʡ������ƶ���չ������ծȯ����ծ��ϵȴ��������ʷ�ʽ��֧�ָ߳ɳ�����С��ҵ���ʣ�֧�����˲�ҵ��չ�����ͬʱ��Ҫ�ӿ������������ծȯ����صĻ���ƶȡ���������Ͷ�����ʵ��Թ����Ƚ��裬���ƶ�Ԫ����Ͷ���߽ṹ������ͳ���ƽ��ʲ�֤ȯ����չ����ǰ�ҹ��Ŵ��ʲ�֤ȯ���Դ����Σ�ռ�Ƚϵͣ�δ��Ҫ��һ�������Ŵ��ʲ�֤ȯ���Ե��ģ��̽�������ʲ�֤ȯ�����̻������Ŵ����������º��������÷��չ������ߡ�

������������һ����ǿ���Э�������ҹ�ծȯ�г���ͷ�����ϵ�£�ծȯ�����������С�������Ϣ��¶�Ȼ��ڴ��������죬�ظ���ܡ������ܡ��հ�ܵ������Ϊͻ������ǿ������Ƹĸ�����ü�ޡ�һ�Ǿ����о��ƶ��ͳ�̨�ʺ��ִ�ծȯ�г���չ�ļ�ܿ�ܣ���һ����ȷ��ؼ�ܻ���ְ�ܣ����ƹ��ܼ���������ܵ�Э����ϣ���ǿ�Կ������г����粿�ŵĽ��ڲ�Ʒ��ҵ���ܣ�ʵ�ֽ��ڷ��ռ��ȫ���ǣ�����Ͷ���ߺϷ�Ȩ�档����̽�����ڼ�ܲ�����ϯ�������Ч�������ƣ���һ�����ӹ�˾������ծȯ����Э���������ã�����ծȯ��ܵ��������ޣ����Ӻ��������칹��ͳһ��������Ч�ļ�ܱ����ƶȺ���ϵ�����Ǵٽ�ծȯ�г����ס��йܡ�����ͽ���Ȼ�����ʩ����Ϣ������ͳһȫ��Ĺ��������ծȯ�г�����Ч�ʣ�����ϵͳ�Է��ա�

�������ģ���������ծȯ�г���չ�Ľ�����̬�����õĽ�����̬��ծȯ�г����·�չ��������һ�Ǽӿ�����֤ȯ��������ط��ɷ��棬Ϊծȯ�г�ȫ������ע���Ƹĸ��ṩ���ɻ���������г�����Ч�ʡ����ǽ�һ�������������ƶȡ����������̵����ż�������������ڻ�����������ҵ��ͨ����Ч��������г����ȶ��ԡ��Ӵ�������̵�����֧�����ȣ���������̵Ļ����Ժ�����������ͬʱ���������̵Ŀ����ƶȣ�ǿ������Լ�����ƣ����̶ȷ��������̵����á����Ǽ�����ǿ���ס��йܡ�����Ⱥ��Ļ��ڵĻ�����ʩ���裬�ٽ��г���Ч��ȫ���С���������ծȯ�г�����˰���ߣ����ծȯ�г��������ԡ����⣬Ϊ�˽���ط�����ծȯ�г���Ҫ�ƶ��ط�����ʵ��Ȩ�����Ƶ����������ƶȣ��ӿ�ط������ʲ���ծ�����ƺ���������̽�������ط��������������ƶȵȡ�

�������壬�����г���Լ�����˳����ơ�һ������ծȯ���г������ۻ��ƣ���ʹ�����˵������������г��ϵõ���ַ�ӳ������ǿ��ծȯ�г�������Լ������һ���淶�г�����Ľ�����Ϊ������г�����Ч�ʡ�Ҫ��ȫ�淶��Ϣ��¶������ϵ����ȷ�����������κ�����ƣ����õ�����Ͷ��������Ҫ������������������ָ����ϵ����������������������ż������������������������Ĺ����������ǽ����г������������š������ͱ��ջ��ƣ����ͺͷ�ɢͶ�ʷ��ա����Ǿ�������������ϴ��Ƹ��ԶҸ������������ƶȡ���ǰ���ҹ������ھ��ýṹ������ת�������Ĺؼ�ʱ�ڣ����ָ�����ú̿�Ȳ��ܹ�ʣ��ҵ�������Ʋ���������飬����ծΥԼ���ղ����ԡ�Ҫ�ӿ칹���г���ΥԼ�Ĵ��û��ƣ���ȷ���������顢�峥�ȳ�����ʵ����Ͷ���ߵĺϷ�Ȩ�档ǿ��Ͷ���˷����Ե�����ǿ����Ͷ����ʶ��ͳе����յ����������⣬��Ҫ��ǿծȯ�г�����Ԥ����ϵ��Ӧ��ά�Ȼ��ƵȽ��衣

��һƪ������ƽ̨ת�� ծ�з�������

��һƪ��ծ��2016����ֵ֮���ܷ�������ţ�

����"��ʮ���塱ʱ���ҹ�ծȯ�г���չ���Ƽ�����˼·"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ�ʿ��(600460)

Ͷ������ 1. ��˾�ǹ��ڼ��ɵ�·�����ҵ����ͷ,��˾�����պ�ӵ�еļ����ɴ�����...[��ϸ]

����>>������ͼ

ɢ����δ��¹ɣ���

������̬ս��ҵ��δ

�������ͨ�����

���������ֹ� ����

�г���������̬�ع�

�к���Զ���ϻ���