理邦仪器,业绩调整是暂时的,静待花开

作为国内医疗器械的老大,迈瑞医疗主要的三条主要业务线是生命信息与支持、体外诊断、医学影像 ,三大业务线营业收入超过了200亿。而还有一家公司与迈瑞医疗产线非常相似,就是理邦仪器。

两家公司同在深圳,而且创始人都是出自深圳安科,早期相互竞争并经常被一起比较,但经过近三十年的发展,两家公司的体量已经不在同一个量级了。

营收下降,只是回归理性增长

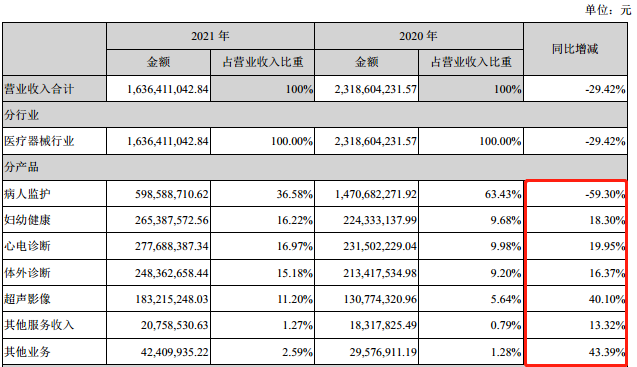

3月23日,理邦仪器发布了2021年的业绩报告,报告期内,该公司营业收入16.36亿元,同比下降29.42%;实现归属于上市公司股东的净利润为2.31亿元,同比下降64.57%;实现归属于上市公司股东的扣除非净利润为1.91亿元,同比下降68.64%。

虽然迈瑞医疗还没有公布2021年年报,但市场预测迈瑞2021年营收将有20%左右的增长,理邦仪器与迈瑞的差距将被进一步拉大。

虽然公司营收大幅下降,但按公司各细分业务,除了监护产线营收下降59.3%外,其他产线均是有增长的。而监护产线营收下降,主要是2020年疫情各医院大量采购,导致2020年该基数太大,而2021年恢复了正常的销售。

若以2019年营收为基数,这两年营收的复合增长率在20%左右,业绩还处于稳定增长中。

而且公司多款产品在行业内被认可度高,公司的病人监护、妇幼健康、心电诊断系列均处于国内厂商中的第一梯队,i15血气生化分析仪、m16及m36X磁敏免疫分析仪均处于国际领先水平。

公司监护仪知名度高,特别是在母婴监护仪领域。据2021年8月份中标结果中,理邦iM50中标金额最高,母婴监护仪市场理邦中标总额合计806.2 万元,市场份额占比最高,为75.5%。

在血气分析仪市场,理邦仪器的i15在国内干式血气分析仪市场中长期排名前2名,仅次于雅培的i-stat,虽然国产还有武汉明德、南京普朗、梅州康立等公司有干式血气分析仪,但这些品牌与理邦的市场占有率差距还是比较大的。

公司海外市场的收入达到了52.79%,可见公司产品质量得到海外客户认可并且海外渠道建设比较好,这点已经比国内大部分的医疗器械公司更强了。

50亿目标挑战

因为公司有这些优质的产品,自2011年上市以来,营收增长速度不是特别快,但基本每年都能保持稳步增长。

公司提出到2025年营收50亿的目标,按2021年16亿营收计算,需要公司接下来每年的复合增长率达到30%,公司历史上还没有连续5年能达到这个增速速度,挑战不小。

所以公司也在不断地布局新的产线,

1、发展智慧医疗业务:以理邦云为核心,以监护、心电、妇幼、超声及体外诊断等产品为业务平台的综合信息化解决方案。

2、高端彩超业务:2021年新发布的高端彩超LX9 Super ,有望开拓彩超高端市场。

3、IVD业务:公司正在着力研发分子诊断产品,并与日本积水合作,将KL-6检测试剂配合公司的全自动高速特定蛋白检测平台 。

4、家用医疗器械:目前公司已积极布局家用医疗器械市场,如妇幼产品线中的多普勒胎心仪中的SD1产品,作为市场中首款将脉冲波技术应用于小型手持多普勒的家用产品,2021年的出货量已突破12万台。公司的家用便携式生物刺激反馈仪也正在研发注册当中,在其上市后会进一步巩固公司在家用市场领域的竞争实力。

结论

纵观公司多年的财务数据以及产品布局,理邦医疗算是一家优秀的公司,公司市值只有67亿,可以跟踪公司接下来产品爆发情况,择机介入。

上一篇:剖析中国平安最新投资价值

下一篇:一只估值具折让的香港生物科技股

更多"理邦仪器,业绩调整是暂时的,静待花开"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

66股获超百家机构抱

4月首批券商金股来

虚拟电厂概念股有哪

有机发光材料概念股

光刻胶行业股票有哪

新能源物流车概念股