加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

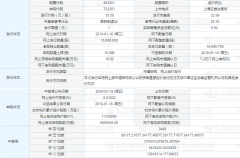

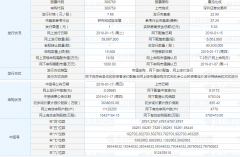

事件: 公司发布业绩快报,预计2018年实现营业总收入3510.1亿元,同比增长20.87%;实现归母净利润116.6亿元,同比增长29.03%。每股收益0.96元。加权平均净资产收益率17.33%,较2017年提升2.12个百分点。 2018年1-12月,公司实现合同销售面积3664.0万平方米,比去年同期增长50.3%;实现合同销售金额3874.93亿元,比去年同期增长26.4%。2018年1-12月,公司新增房地产项目储备118个,权益土地面积约2149.08万平方米;权益计容建筑面积约4336.78万平方米。 点评: 2018年业绩表现靓丽,盈利能力提升。公司预计2018年实现营业总收入3510.1亿元,同比增长20.9%;实现归母净利润116.6亿元,同比增长29.0%。每股收益0.96元。公司业绩表现靓丽。此外,从净资产收益率来看,公司盈利能力改善,2018年加权平均净资产收益率17.33%,较2017年提升2.12个百分点。 销售规模大幅增长。2018年全年公司实现合同销售面积3664.0万平方米,比去年同期增长50.3%;实现合同销售金额3874.93亿元,比去年同期增长26.4%。根据克而瑞数据,销售面积排名第四,销售金额排名第五,销售金额排名略有提升。公司销售面积的大幅增长主要得益于 “推新盘、去库存、促回款”工作战略,以及高铁新城“城际空间站”、商办大单定制销售和去库存的有力开展。 2018年拿地策略明确,重点围绕快速成长的高铁站项目和快速周转的三四线城市项目。全年公司新增房地产项目储备118个,拿地总金额872亿元,拿地总面积4852万方,权益面积4337万方。拿地金额占销售金额的比重为22.5%,拿地面积占销售面积的比重为 132.4%。公司重点围绕快速成长的高铁站项目和快速周转的三四线项目。上半年,新增项目中,高铁站项目占比超过30%,这些项目主要位于三四线城市,因此整体来看,公司2018年拿地三四线占比较高。 核心城市储备丰富资源。虽然今年拿地三四线占比高,但是以往公司储备了大量核心城市优质项目。截止2017年公司土地储备中(按未竣工面积结算)约70%位于一二线城市。 多元产业持续推进。大基建产业保持快速发展势头,业务规模进一步扩大,收入、利润持续增长,成为公司业绩增长的重要引擎。2018年全年新增项目3591个,金额3162亿元,同比增长62.9%。大金融产业各项业务稳步推进,实现了较好的利润水平。 投资建议:公司销售大幅增长,盈利能力改善,拿地策略明确,多元业务持续推进,中长期看好公司的投资价值。我们调整2018年、2019年的EPS分别为0.96元和1.17元,对应的PE 分别为6.5倍和5.3倍(根据2019年1月15日收盘价计算),维持审慎增持评级。 风险提示:货币政策大幅收紧,核心城市房地产调控超预期严格。(兴业证券)

上一篇:康美药业:未来三年有较为清晰的投资规划 中性

下一篇:艾比森:产品结构升级叠加规模效应释放 强推

投资亮点 1、公司是国内唯一通过自主创新,掌握核心设计,制造技术并形成规模化生产...[详细]