加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

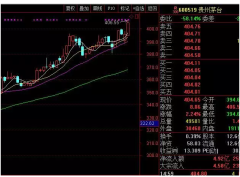

业绩符合预期,高投入为公司构建竞争壁垒 公司2016年归母净利润8.57亿元,同比增长15%,基本符合我们的预期。2016年度公司实现业绩增长32.11%,主要归结于两大方面:①传统业务方面公司面临着宏观环境恶化的条件(低压变频、PLC行业下滑3%,司两项业务均保持38%正增长),推出优质产品、解决方案提高市场占有率成为公司业绩增长的主因。②新业务方面,公司布局的新能源汽车电控、轨道交通合计收入占比从2013年9%提升到29.7%,持续为公司增长提供动力。 净利润的增速(15%)低于收入增速:①由于新业务仍需要巨大人员资源投入,公司员工增加了865 人,新能源汽车业务与工业机器人业务的研发投入持续增大,同时江苏经纬轨道并表,导致公司销售费用、管理费用同比增长35.38%、43.19%,均高于收入增速;②由于公司轨道交通低毛利率产品占比增加的原因,公司产品综合毛利率由2015 年的48.47%为48.12%。 开花结果,工控龙头进入新一轮20%增长期 公司业务占比:变频器49%、新能源产品24%、伺服系统16%,PLC占比3%:1、变频器2015年14亿收入,通用变频(5亿元)解决方案渗透率提高,未来5年年均增速达到11%。同时电梯专用变频(9亿元)海外市场拓展加速保持平稳,预计未来变频业务整体保持5%/年增长。2、伺服每年保持30%的增长,主要是通用伺服(1.5亿元)增长。如果注塑机专用伺服(2亿元)由电混升级到全电动,那么增速将会大大超出预期(由原本2亿有望做到10亿的规模,2015年整体伺服仅3.5亿元)。3、新能源汽车(2015年6.42亿元)追随行业增速,17-20年增速40%、30%、30%、30%,短期看物流车,未来主要看新能源乘用车。轨交业务(2015年1.1亿元)预计每年2条线,即4亿收入。4、PLC未来市场规模达到100亿元,公司2015年收入仅7000万,但是技术要求极高,预计5年保持20-30%的增长。在整体业务不考虑公司工业互联网领域及新开拓领域(工控、机器人)的贡献情况下,可以预见未来3-5年整体能保持20%以上增速。 盈利预测与估值 根据公司现有业务情况,考虑到未来研发投入,我们略微调低公司EPS,测算公司17-18年EPS分别为0.74、0.96元,对应30、24倍PE。维持“强烈推荐”评级。 风险提示:新能源汽车政策影响、电梯业绩下降过快。(广州广证恒生证券)

上一篇:鸿博股份:继续布局全产业链 增持

下一篇:特变电工:配股申请已获审核通过 买入

投资亮点 1.2016年7月5日晚间公告,截至2016年7月5日,公司控股股东航民集团增持公...[详细]