- амУЈН№ПиЃКФкЩњдіГЄгыЭтбгЪНРЉеХ жаад

- ЮЌИёФШЫПЃКДђдьОпБИжаЙњдЊЫиЕФЩнГоЦЗХЦ Тђ

- ЕлЭѕНрОпЃКГЧЪаЛЏНЈЩшЗЂеЙЧАОАвРШЛРжЙл ді

- АЌБШЩЃКЁАгЏРћЬсЩ§ЁБгыЁАзЊаЭЬсЫйЁБЫЋТжЧ§

- ЩЯКЃУЗСжЃКХЃбђШтВњвЕСњЭЗвўЯж ТђШы-A

- ПѕДяПЦММЃКДЋЭГжївЕЮШЖЈ МгТыЙтЗќЕчеО ЭЦМі

- гІСїЙЩЗнЃККЫЕчвЕЮёЖрЕуПЊЛЈ діГж

- ИЛЛЭИжЙЙЃКаТЧЉЖЉЕЅЪ§СПЪЕЯжЕМОИпдіГЄ Тђ

- жав№ЙЩЗнЃКВМОжжЧФмгВМўаТРЖКЃ ТђШы

- ЛЊНЈМЏЭХЃКНшПЧЩЯЪа МгЫйРЉеХ ТђШы

УПШеВЦЙЩ

- УПШеВЦЙЩЃКЬкАюЙњМЪ(300178)

ЭЖзЪССЕу 1. 1.2015Фъ8дТЗн,ЙЋЫОШЋзЪзгЙЋЫОжаЮжБЃЯеОМЭИќУћЮЊЩюлкЬкАюБЃЯеОМЭга...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

Ш§дЫгЊЩЬНЕЗбаТЗНАИ

ПчНчДѓЪІМждОЭЄдв30

ВЂЙКПїЫ№ЙЋЫОНтЮЃ?

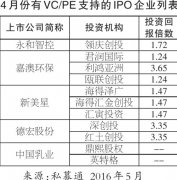

4дТЗнIPOЪаГЁБэЯжЧЗ

ЭѕНЁСжвВзіХтБОЩњвт

ЙЩШЈЫјШЫ?ЛЦЯўУїГд