比资产、资金荒更可怕的是信用荒-2017年投资必须的深度思考之一

2017年仍然是风险大年、经济小年。在大类投资和配置方面,今年特别需要关注一些临界值的变化。其中一个显著的变化是,资产荒+资金荒的“两荒”同时出现,这可能是近十几年未曾遇到的异象。有很多经济学家,通过引证美国、日本、欧洲等国家地区金融危机爆发前也曾出现“两荒”,做出让人悲观的判断。那么中国经济金融体系当前出现这种异象的机理到底是什么,会不会发生系统性风险,这是一个在投资布局之前必须回答的问题。

本报告主要阐述如下六个观点:

1,资产荒是个非均衡、不可持续状态。从宏观上,源自于“实体去杠杆+金融加杠杆”的周期错配,这样金融市场增长的流动性追求实体经济不断萎缩的资金和资本需求。该假说可以通过近几年广义货币增速下滑但非银存款增速飙升的数据来印证,因为广义货币的创造主要来自于实体经济单位的资产,而非银存款则主要体现为影子银行的金融信用扩张。

2,在微观上,资产荒则源自于非金融企业信用(尤其是民营企业)与商业银行信用的动态非对称性。也就是虽然银行对企业的信心下降,出现了停贷、抽贷和惜贷等行为,但居民和企业对于银行信用的信心没有发生明显变化,并没有出现对银行的“停存”、“抽存”甚至挤兑等行为。信用结构的这种非对称性根源是,中国商业银行信用背后存在政府信用背书,大部分民营企业则没有,这就导致了商业银行在负债端和资产端的压力体验不一致。该假说可以通过商业银行中小企业不良率,私人投资增速、贷款增速、利率变化(着重看体制内外资金价格变化的不一致)等宏观数据进行过部分验证。

3,信用结构出现严重分化,私人信用出现严重萎缩的同时,政府信用却在加速膨胀。金融资源不得不向政府信用累积。表现为:在信用市场上,商业银行的信贷投放严重集中在政府平台+房地产+国有企业;在货币市场上,金融信用在影子银行模式的驱动下自我创造并不断膨胀,形成“低期限错配利差*高金融杠杆”的利润方程对赌央妈的流动性政策底线。

4,全社会资金流正发生危险的逆向流动,表现为用货币市场的短久期资金,赚取信贷市场的长久期利差;用信贷市场的权益质押融资,赚取资本市场上的高风险收益(资本利得或举牌后的资产重组对赌)。这样货币市场、信贷市场和资本市场上的全部流动性压力都传递到央行身上,整个金融体系异化为一个“分级基金”,央妈的基础货币被成为“劣后’,而盈利性金融机构争当”优先“。这是一个非稳态系统,央妈不得不用货币之水维系信用之险,但难度越来越大,临界值的观测至关重要。

5,外部贬值+内部滞涨,将是这个非稳定态系统的“终结者”。人民币汇率是可控程度最差的外部变量,通货膨胀是对货币赎买经济增长和金融稳定的终极反抗。美国经济复苏趋势+特朗普上台的巨大脉冲,都将给人民币汇率形成巨大的贬值和波动风险。在人民币反向套利的压力下(负债人民币化+资产美元化),央行的基础货币创造被严重干扰,央妈通过货币之水维系金融稳定性的瘫痪风险越来越大。另外一个困境是,商业银行的存款准备金被锁在央行的资产负债表中形成货币死水,导致了“高法定存准率下却频繁向央行再贷款(PSL、MLF等)”的金融无效率行为。出现该怪像的根源主要来自于货币周期的突然逆转,当然也有央妈的战略眼光问题。而滞涨的根源从周期理论的解释是,经济周期与货币周期的不一致,即经济周期的探底并没有及时消灭杠杆上的广义货币;实际上成本推动型通胀也是由货币驱动,不同的是起点发生在黑色大宗等产业上游而已。

6,投资和交易的本质是风险管理,该结论在风险大年尤为重要。2017年的风险管理,需要围绕“周小川的变脸+特朗普的嘴炮”展开,这意味着内部的流动性拐点和外部的特朗普预期差冲击。而战略性机遇,则需要在对冲人民币资产购买力平价重定价的基础上,抓住十九大的政策红利+信息技术革命*大国效应的超级科技红利。毕竟在全球资产荒的大背景下,中国举国体制下的财政投资优势和规模经济优势,仍然可能为我们提供风险-收益组合曲线前沿上的优质资产,当然风险收益比仍然不会太高。

(作者系青岛银行首席经济学家,山东大学研究生导师,闻道智库学术顾问,金融四十人论坛青年学者。)

上一篇:培育经济新动能 点燃发展新引擎――专家学者聚焦中国经济动能转

更多"比资产、资金荒更可怕的是信用荒-2017年投资必须的深度思考之一"...的相关新闻

每日财股

- 每日财股:万家文化(600576)

投资亮点 1.公司控股子公司浙江游易保网络科技原为万好万家网络科技的子公司,在公...[详细]

更多>>焦点热图

200多人集队调研乐

法兰泰克中签号结果

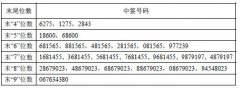

华达科技中签号结果

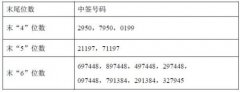

同兴达中签号查询

王健林宣布退出房地

新股扩容让保荐代表