加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

8月出口和进口增速双双掉头下滑,延续了7月出口增长超预期、进口下降超预期的局面,贸易顺差连续两个月创历史新高。这主要归因于外需复苏和外贸稳增长政策带来的出口向好,而内需低迷导致进口不振,共同推动顺差规模连创新高。展望下一阶段,发达经济体尤其是美国的持续复苏将继续为中国出口增长提供动力,但国内需求低迷将令进口难有明显改善,预计9月份中国出口增长约10%,进口或将继续维持负增长。

出口方面,8月份中国出口增长9.4%,尽管较上月有所回落,但仍高于市场预期,主要体现外部环境改善和前期各省市陆续出台的外贸支持政策对出口的促进作用。

从主要出口市场看,虽然中国对欧美发达经济体的出口增速较上月有所回落,但仍处于较高水平(均在10%以上)。对新兴经济体的出口有所改善,对东盟出口同比增长13.0%,主要受益于前期资金持续回流东亚新兴经济体所带来的景气提升,对俄罗斯出口同比大增27.1%,受益于欧盟对俄经济制裁所引起的贸易转移。

从主要出口产品结构看,机电和高新技术产品出口增速较上月的高位明显回落(从两位数增长分别降至5.19%、-1.17%),而劳动密集型产品出口则继续高速增长,成为近期出口改善的主要动力,其中纺织服装类产品出口增长8.9%,高于整体出口增长水平。

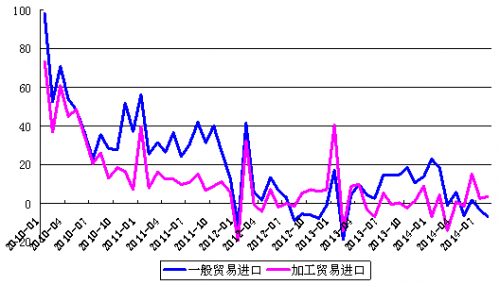

从贸易方式看,加工贸易进口增速连续三个月正增长,表明外需持续复苏的格局未变,未来几个月加工贸易出口将继续提升整体出口增速。而一般贸易进口连续两月负增长,并降至2013年3月以来新低,表明房地产市场低迷,经济放缓内需不足是造成进口疲软的主因。

图表1:一般贸易和加工贸易进口增速(%)

;

数据来源:中国海关总署

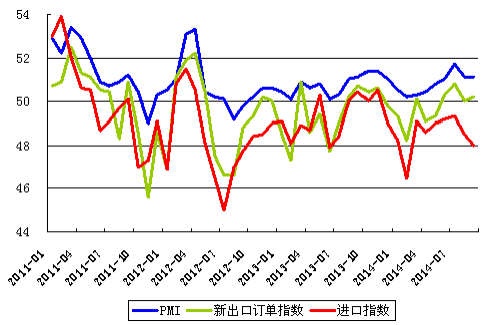

从先行指标看,9月份中国新出口订单指数经历上月短暂波动后,升至50.2%,显示出口稳中趋升。从季节性规律来看,受西方圣诞节日带动,四季度是外贸订单高峰期。今年以来世界经济整体持续向好,美国经济持续复苏,欧元区和日本经济正在缓步走出低谷,外需基本面稳定,加之中国一系列出口便利化政策逐步落地,结合新出口订单指数走势来看,四季度出口回升的可能性较大。

图表2:中国官方制造业PMI及分项指数(%)

数据来源:中国物流与采购联合会

进口方面,8月进口增速继续下滑,主要受内需疲弱和大宗商品进口价格下跌拖累。从商品房销售面积增速的领先性来看,今年房地产开发投资增速持续下行的趋势恐难改变,另外,弱盈利、高杠杆再叠加融资成本相对高位,将继续抑制着企业扩张投产意愿,内需低迷局面仍将持续。

此外,主要大宗商品进口均价普遍下跌,也导致进口金额增长低迷。除了石油,铁矿石、铜、煤等大宗商品进口均拉响警报,其中8月未锻轧铜进口环比持平,铁矿石进口减少9.3%,煤大减18.1%。在美元预期升值的背景下,大宗商品价格将继续承压,对进口规模的影响或将延续。

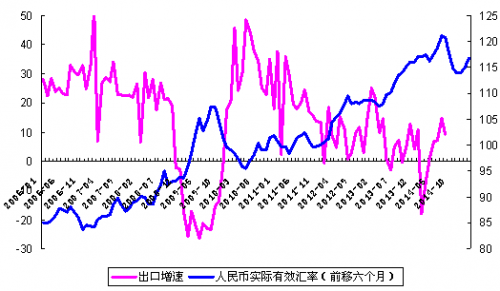

图表3:滞后6个月的汇率变化与出口增长高度负相关(%)

数据来源:中国海关总署、国际清算银行

总体而言,在外需整体改善的背景下,中国出口有望延续平稳态势,但考虑到部分新兴市场国家经济增长缓慢,以及衰退式贸易顺差将强化人民币升值预期等因素,出口难以维持两位数增长。此外,年内内需难有大幅提振以及大宗商品价格继续承压将令进口增速低位徘徊。(完)

上一篇:中行报告:中国目前货币政策趋于结构化

下一篇:房贷新政对银行约束不够 贷款利率下降或低于预期

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

;

;