加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

中国7天回购利率昨日上升11个基点,达到2.41%,创下5月份以来新高。7天回购利率曾于2月末达到4.99%的高点,此后一路下跌,5月19日跌至1.91%,但此后逐渐回升,迄今已经上涨50个基点。

7天回购利率据认为是中国最重要的市场利率,随着利率市场化的趋势继续发展,其重要性还会进一步提高。那么,近期7天回购利率上升背后的原因又是什么呢?

在我们看来,最重要的原因是近期出现的一波IPO热潮。由于IPO的收益巨大,新股发行认购锁定的流动性通常会是发行规模的一百倍以上。彭博的调查估计,本周25宗IPO的认购金额可能会锁定6.7万亿元的流动资金。

其次,流动性存在季度性需求,这与纳税和监管要求有关,会导致流动性需求出现临时性放大。例如,贷存比规定通常会导致银行存款在每个季度期末时突然飙升,从而导致所需要的准备金也相应提高。

第三,在央行提供的1.0545万亿未到期中期流动性便利(MLF,中期借贷便利)中,有6,700亿MLF将在6月底之前到期。虽然市场一般认为到期的3个月MLF将会续做,但在真正续做之前仍然存在不确定性。

因此,近期7天回购利率的上扬主要受临时性因素的影响。我们预计7天回购利率在本月剩下的一段时间里还会小幅上扬,然后会再次回落至2%左右的水平。银行间市场的总体流动性仍然属于较为宽松的状态。超额准备金在5月份可能会上升到3.5%左右(大约4万亿元),高于3月份的2.3%。这会让中国人民银行开始定向回购操作,撤出流动性。

流动性环境的暂时性变化不太可能在6月份引发另一次降准。不过,中国人民银行没有使用公开市场操作平抑流动性的波动,保持7天回购利率的稳定,这一点还是让人感到有些不解。实际上,中国人民银行自4月末以来已经停止了公开市场操作。虽然抵押补充贷款(PSL)的利率近期下调(由4.5%降至3.1%)似乎是发出了一个明确的信号,表示央行希望引导中长期利率下降,但是短期利率的波动却会中和这一政策努力的效果。

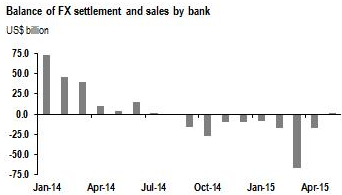

5月份资本外流势头减缓

外管局报告今年1至5月资本净流出200亿美元,同时中资银行5月份购买13亿美元净外汇,一改此前8个月净卖出的局面。

资料来源:中国人民银行,CEIC

资本流动更加均衡在意料之中。在人民币贬值的强烈预期下,中国在1季度录得1590亿美元的单季最大资本账户逆差。不过,2季度时市场预期已经显著改变,新的共识是预计人民币将对美元保持相对稳定的汇率。这与我们有关资本外流势头将在今年剩下的时间里减缓的观点是一致的,而且通过降准来进行对冲操作的必要性也下降了。因此,我们维持今年年内只会再进行一次降准(可能会在3季度)的预测。

上一篇:转变政府职能海外镜鉴之三:从海外经验教训看国企改革

下一篇:央行态度可能正在发生改变:降息降准预期迟迟未兑现

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]