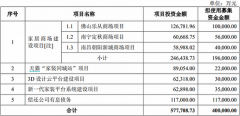

加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

核心观点 5月新增专项债破万亿,抗疫特别国债申报开启,建筑业资金情况持续改善,维持2020年基建投资增速12.3%的预测,若考虑抗疫特别国债或有部分用于重大基建投资,预计基建增速可进一步提升至15%。1-5月,全国已累计发行新增专项债2.17万亿元,占全年限额3.75万亿的58%,已与去年全年2.2万亿发行量基本持平,发行进度大幅提前。其中5月单月新增专项债10,069.21亿元,为历史单月新高。累计发行额中,广义基建占比75%。主要流向分别为其他基础设施(占比25.3%)、市政(11.6%)、民生工程(10.2%)。 此外,老旧小区改造专项债5月首次发行共5笔,合计8.2亿元,用于深圳、陕西、天津三地旧改项目。此外,棚改、土储专项债截至5月末暂未发行。同时,在专项债发行量高增的带动下,1-5月城投债净融资额创2008年以来同期历史新高,共发行1.9万亿,净融资额1.1万亿。另据《第一财经》6月4日讯,四川宣汉县政府部署当地抗疫特别国债主要支持公共卫生设施、应急物资储备体系建设、市政设施、城镇环境基础设施、城镇老旧小区改造、交通基础设施等6大领域,基建或将作为特别国债重要投资方向,建筑业资金情况正迎来实质性改善。维持2020年基建投资增速12.3%的预测,若考虑抗疫特别国债或有部分用于重大基建投资,预计基建增速可进一步提升至15%。 行业整体回暖,寻找增长性最优赛道。逆周期发力下,2020年基建料将整体回暖,但子板块的增速料有所分化。我们建议关注:1)继续保持较快增长的生态园林子板块:环保投资料继续高增,而信贷环境和再融资政策的放松料将为园林企业带来实际资金支持;同时EPC等现汇项目(相对PPP项目而言资金占用较少、周期较短)占比由20%回升至70%,行业现金占用情况料将逐步得到改善。2)新旧基建合力,城轨投资料有所提速:2020-2021料将进入新一轮规划批复高峰期,我们预计2020-2022年城轨新增里程/投资CAGR为26%/28%,且与国际大都市相比,我国核心城市的城轨密度仍具提升空间。3)龙头企业市占率有望持续提升的勘察设计行业:勘设行业增速有望继续高于固投增速。我们认为资质是勘察设计行业经营的硬性壁垒,龙头企业资质优势稳固,有望进一步通过内生管理能力提升+外延市场边界拓展获得市占率持续提升。4)装配式建筑:行业进入高速增长期,关注产业链各环节优势企业。我们预测装配式建筑平均建安成本将于2020年底与现浇模式持平;同时,预计到2020年末装配式建筑市场空间超3.2万亿元,未来六年CAGR30%。建议关注设计、构件加工、总承包、装配式装修等产业链各环节优势企业。5)基础设施REITs:短期有望在行业增长红利与内身资产负债表改善共振下,拉动基建企业估值上行;而中长期预计将通过重视运营能力建设,实现企业价值增值。 风险因素:信贷投放力度、财政政策结构性发力不及预期,疫情管控不及预期等。(中信证券)

上一篇:保险行业:随着疫情持续好转 业务端将延续复苏趋势

下一篇:物业管理行业:看好物业管理品质龙头的投资价值

投资亮点 1.公司全产业链生产模式初具规模。公司通过从事饲料原料贸易形成规模效...[详细]