加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

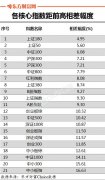

两会多次提及养老,有望迎来政策实质变化 今年政府工作报告频现“养老”一词,主要政策变化是降低企业负担、提高养老支付能力以及大力支持发展高性价比的社区养老服务。此外,两会期间多部委领导针对养老民生问题发言,直指养老服务供给不足和支付能力不足问题,说明养老民生问题突出,国家重视程度提升明显。 银发经济亦是朝阳产业,5000亿市场亟待满足 中国目前已进入老龄化社会,截至18年底,我国大陆地区65岁及以上老年人口达1.67亿,占总人口比重为11.9%,预计2025年中国将进入深度老龄化阶段,老龄化速度和日本相当。中国“未富先老”矛盾突出,养老供需矛盾严峻,按“9073”发展目标计,居家、社区和机构养老合计潜在市场空间可超5000亿,养老产业面临蓬勃发展机遇。 他山之石:介护保险制度催生日本养老7000亿大市场 从人口结构、人口密度、社会模式等方面看,日本的养老产业对中国具有较大的借鉴意义。日本养老产业市场规模超7000亿人民币,2000~2016年复合增速达7.6%,远超日本GDP增速,其产业的快速发展主要依赖于介护保险制度的快速推行。日本养老以居家养老为主,和国内接近,随国内支付能力提升,长期照护从业人员规范化和专业度提升,未来国内养老产业借鉴日本发展可能性较大。 国内养老模式:居家为主流,社区快速发展 目前国内养老模式仍以居家为主流,人数占比约为96%,该模式对上门医疗、家政和康复服务等需求最大,南京新百旗下安康通已有成熟的商业模式。国内社区养老占比约1%,其特点是负担低、专业化和响应快,未来有望在政策支持下快速发展,相关标的为凤凰股份、南京新百。国内机构养老占比约3%,目前高端机构相对盈利模式清晰,主要案例是宜华健康旗下的亲和源。 投资建议: 国内老龄化趋势日趋明显,养老需求巨大,产业潜在空间超5000亿,而养老产业供不应求现象明显,支付能力不足问题正逐步改善,政策也支持供应端扩大供给。我们认为今年养老产业在支付和供给端的政策边际变化带来较好的养老主题投资机会。建议投资者关注个股:南京新百(居家、社区养老)、宜华健康(机构、医养结合)、双箭股份(机构养老)、新华锦(机构养老)、湖南发展(机构、医养结合)、澳洋健康(医养结合)、凤凰股份等(社区、医养结合)。 风险分析: 政策出台和落地进度不及预期;养老金和长期护理保险持续支付能力不足风险;养老配套专业从业人员不足制约产业扩展风险。(光大证券)

上一篇:煤炭开采:国际煤价继续下跌 国内外价差拉大

下一篇:化学原料:丙烯酸及酯全球供需向亚洲转移

投资亮点 1、公司秉承设计让家更美,科技让美实现的理念和使命,致力于定制家具产品...[详细]