- ҽҩ������ҵ���Ѿ��ڹ淶�г��в�Ʒע����

- ������ҵ��2019������ʯ�ߵ�Ʒλ�۲�������

- ������ҵ��Ԥ�ƿ���������ٻ��ڽ���ӭ����

- ��ɫ����������ұ�������������Ͷ�ʻ���

- ���з�����ҵ�����봫ͳ����

- �������Σ�ʳƷ���ϰ������ �������ΰ��

- ҽҩ��ҵ����������Ԥ�� ��쿸������

- ��֯��װ����ģʽ2019����Ȼ�ᱣ�ֽϿ�����

- ũ�����棺ǿ�ҿ���������ֳ��� δ��ҵ��

- �������̣�һ��һ·��δ����г��㹻��ע

ÿ�ղƹ�

- ÿ�ղƹɣ��ںϿƼ���000925

Ͷ������ 1��2019��1��21�չ���,��˾�б������й����ͨ5����һ�ڹ����ź�ϵͳ��...[��ϸ]

����>>������ͼ

ũ���б�4��������

������������ ����

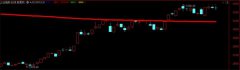

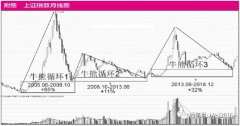

3200��֮���г���

�¹����ܲ����� ��

3700�ڹ��ʾ�ͷɱ��

�пͻ�����ǿƽ��