加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

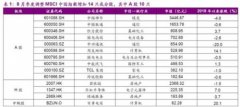

本周投资观点:生态环境部印发《生态环境监测质量监督检查三年行动计划》;中石油超预期涨价,看多今冬LNG 价格 环保: 本周生态环境部印发了《生态环境监测质量监督检查三年行动计划(2018-2020 年)》,明确到2020 年基本实现健全的生态环境监测数据质量保障责任体系,有效遏制监测数据弄虚作假问题。今年环保税开征,环保税中排放量计算的认定优先顺序较之前有所调整,排污费征收时不被认可的企业自主监测得到重视,预计将进一步促使监测市场加速放量。《三年行动计划》的出台标志着政府对环境监测质量的重视程度进一步提升,预计将有效提高监测行业的规范性,工业企业在选择监测设备时将倾向于更值得信赖的龙头公司,推荐聚光科技,建议关注先河环保。 目前环保板块机构持仓、估值均处于历史低位。对于工程类企业来说,可期待①环保投资加速;②利率回落以及融资情况逐步改善。对运营类标的,我们判断在资金面整体偏紧的大背景下,运营类资产有比较稳定的现金流,当前较受市场青睐。纵观国外环保行业发展历史,最终长期长大的企业,基本属于运营优质企业。因此,我们长期仍看好高景气的细分运营龙头的东江环保、伟明环保、龙马环卫。 公用事业:①天然气:中石油宣布今冬管道天然气分段分区域大幅涨价,测算平均涨幅30%,高于去年冬季的10-15%。管道气涨价与原料气紧缺或将带动今冬LNG价格再度大涨,我们不排除今冬LNG 价格高点会突破去年1.2 万元/吨的峰值。基于当前较高的对外依存度与冬季LNG 接收站接收能力与周转率上行空间有限的判断,我们认为今年天然气用气量单月增速以供暖季为分水岭呈现先高后低。若淡季储气库注气不及预期,11-12 月单月增速可能跌至个位数。上游涨价优先利好LNG分销商以及煤层气开采商,城燃板块整体毛差承压,推荐有能力获取自有气源的新奥能源、天伦燃气、中国燃气。②电力:三峡来水本周跌破3 万方/秒,进口煤亦有报道称将收紧。受此影响,本周动力煤供需收窄,价格反转上行。此外个别地区出现电价下调传闻,我们认为电价下行不符合发改委对标杆电价和近期对大用户直供电价推行煤电联动的精神,传闻涉及地区从历史上看电价政策与全国步调亦并不一致。但实体经济压力可能是潜在的降价驱动因素。长期而言火电ROE 远未修复到位,建议待板块企稳后持续关注华电国际、华能国际。 本周行情回顾:上周环保和公用板块整体下跌0.16%(总市值加权),上证综指上涨2.00%,创业板指上涨2.03%。分子板块来看:再生资源-1.31%,固废-0.71%,大气+2.30%,节能+3.81%,水处理+0.16%,水务+2.22%,监测+2.07%,生态修复+1.03%,天然气+1.94%,水电-1.04%,火电-2.80%,地方电网+2.94%。(国信证券)

上一篇:互联网传媒:在线漫画方兴未艾 改编动画如火如荼

下一篇:石油化工:预计下半年三桶油的资本支出将高于上半年

投资亮点 1、从事烘焙食品的研发、生产与销售,是一家专业生产蛋糕、月饼、中西式...[详细]