加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

具备大宗商品属性,其价格变动可作为半导体景气度风向标。

DRAM和NAND Flash作为主流产品,市场规模存在为期3-4年的周期性波动,上一行业景气度高点为21H2-22H1,当前正处于下行周期,预期2023年内行业有望恢复增长。

需求端仍有增量,关注消费复苏、服务器及算力提升机会。智能手机、服务器和PC为存储三大终端需求驱动力。

2021年,DRAM位元需求中,智能手机占比约42%,服务器约38%,PC不足20%。

手机、PC整体出货量见顶,但单机容量仍有提升空间;服务器受益于算力增长需求,例如ChatGPT等新兴下游出现,有望持续增长。智能汽车产业的发展也将贡献较高增速。

供给侧扩产放缓,关注海外大厂资本开支变动。

2021年,DRAM领域,三星(43%)、海力士(28%)、美光(23%),CR3约94%;NAND领域,竞争格局相对分散,三星(34%)、铠侠电子(19%)、WDC(14%),CR3约67%。

美光、海力士、三星资本开支从2006年开始持续波动上升,2022年底,美光宣布大幅削减23年资本开支30%,海力士缩减70%-80%,三星作为剩余变量为关注核心,其减产有望优化供需结构。

龙头美光复盘:

存储投资背后的“ASP—收入—毛利率—股价”传导。美光成立于1978年,是存储行业技术进步的重要推动者。

公司历史上通过收购,缩小DRAM领域和三星差距;布局3D NAND新技术,实现快速增长。

FY2022,美光来自DRAM和NAND的营收额分别为223.9亿美元、78.1亿美元。复盘公司股价,我们发现DRAM的ASP与毛利率为股价直接驱动要素,且相关性较强。

公司股价已较长时间跑输SOX及纳斯达克指数,PB估值0.8-0.9倍位置安全边际较强。随着存储价格见底,有望迎来双击行情,带动整个产业链投资机会。

存储大涨原因为市场交易存储周期反转预期以及数字经济上游基础硬件轮动,从持续性和确定性角度。

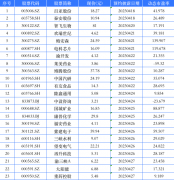

机构更关注下半年行业价格触底带来的反转机会逻辑,目前为预期拐点阶段,基本面拐点之前的左侧底部股价仍会有反复震荡,逢低可关注存储 IC设计公司龙头兆易创新、存储模组公司龙头江波龙。

上一篇:“不前行就会跌落”:房企再掀抢地潮

下一篇:新一轮消费电子行情!

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]