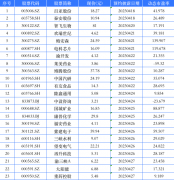

加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

光伏行业:

1、21-22年行业复盘

(1)21-22年光伏行业估值下跌主要系盈利模式不可持续;中环采取高周转低库存策略,避免了高风险高收益的硅料存货升值。

(2)21-22年硅料强势,影响装机量释放,其他环节对装机量的影响远低于硅料,当前主材环节制约装机的是硅片。

2、23年及以后行业预期:23年是光伏平价上网以来比拼光伏企业市场化竞争力的第一年、估值修复 可期

(1)硅料短缺大幅缓解,大型地面电站市场将要启动,中环210产品在大型地面电站优势明显。

(2)23年N型硅片市场有序增长,中环N型硅片全球市占率较高,有望充分受益。

(3)23Q2行业beta和装机量复苏良好,复苏态势将在23Q3成型,全年预期较为乐观。

(4)硅料价格下行下,优质硅片短缺,硅片价格相对坚挺,行业格局进一步集中,硅片龙头企业盈利&估值将得到改善。

公司业务:23年硅片市占率大幅提升,24年电池&组件业务贡献业绩增量,25年后海外市场发力明显。

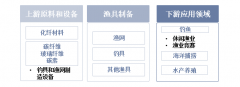

硅片及石英砂:

(1)产能&出货:23年硅片产能170GW,出货130GW+,24年出货160GW+。

(2)市占率&增速:21-22年硅片CR 2 有所下降,中环市占率持稳且23Q1预计显著提升;预计24-25年贸易摩擦加剧,为避免硅片过剩带来亏损,24年硅片扩产节奏放缓。

(3)成本&利润:23年硅片整体价格将下降,下降幅度较硅料小,较行业平均有7-8分的成本优势,行业极端价格战下仍能保持盈利;22年Q4硅片盈利能力与友商相比出现显著分化,23Q1分化仍将持续。

(4)海外市场:全球市场割裂可能会造成中国产能覆盖的市场缩小;中环2012年都没有对尤尼明违约,国际口碑较好。

(5)进口石英砂:已实现保供且具有一定采购优势,未来价格上涨时会有一定的折价采购;石英砂短缺对技术较差硅片企业的影响较大;去年石英砂也处于短缺状态,但今年硅料存货跌价损失较高,供应链保障的敏感性显著增强。

(6)人工石英砂:未来人工石英砂是一个很好的方向,但当前还不成熟。

电池&组件:

Topcon电池产能较小,仅保留实验线,但未来研发和发展可期,组件所需电池片自供比例有望超50%;组件销售属性较强,22年出货7GW。

半导体业务:

公司是中国大陆最大的半导体材料厂商,22年全球市占率4%,23年业务增速50%+;鑫芯设计月产能60万片,目前实际月产出5万片。

上一篇:存储大厂:库存周期拐点,关注哪些标的?

下一篇:大模型如何影响网安?如何赋能网安?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]