加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

全球存储大厂美光展望库存周期已到高点,存储是半导体周期先行指标,建议重点关注低位复苏标的。

从未来业绩看,我们认为设计公司有望环比逐步改善。

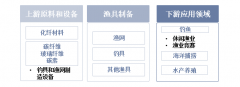

目前各设计环节全球大陆厂商市占率仍低(模拟5%、MCU10%、SoC30%),替代空间巨大,持续看好复苏逻辑下设计板块投资机会。

基本面来看,设计公司23年迎边际改善,在上游成本松动、下游需求复苏预期下,有望触底反弹,部分赛道国产化率低,穿越下行周期后国产替代重回主旋律;

库存来看,据我们调研反馈,目前消费类渠道库存普遍回到中性正常水位,部分下游偏高,Q1终端产品销售回暖进一步去化库存,行业有望于Q2补库,传导设计厂商迎来业绩拐点。

可关注:

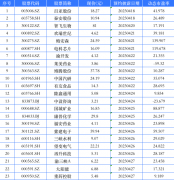

1)存储:兆易创新、普冉股份、江波龙、东芯股份、深科技;

2)模拟:圣邦股份、纳芯微、思瑞浦、芯朋微、杰华特、必易微;

3)SoC:瑞芯微、晶晨股份、中科蓝讯、乐鑫科技、富瀚微;

4)持续高景气:复旦微电、安路科技、澜起科技、聚辰股份。

上一篇:终止和张继科合作 安踏等品牌火速“撇清”;9.9元包邮?淘宝首页

下一篇:TCL中环:光伏行业复盘,今年看硅片、明年看组件、后年看海外?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]