加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

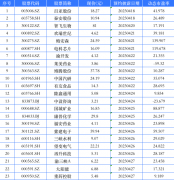

值得持续重点关注的是:中天科技/亨通光电/长飞光纤

事件:我们上周末重大抄底推荐之后,亨通光电/中天科技/长飞光纤引起市场关注,并新增挖掘出他们的光模块亮点。

我们补充亮点并且重申观点:

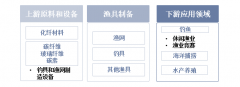

补充光模块亮点梳理:中天科技2022年光模块预计收入金额约几亿,跟进cpo技术;亨通光电2022年光模块收入预计几千万,目前实现400G小批量销售,并于21年发布cpo样机;长飞光纤控股光模块公司博创科技并自有部分光模块业务。

重申推荐逻辑:

经过前期充分调整,当前光纤光缆&海风海缆板块处于股价底部/估值底部,两个公告打消前期市场疑虑,结合光纤光缆&海风海缆的双景气赛道,后续催化不断,自上周末我们重大推荐后正式迎来上升通道。

从通信角度看,目前该板块是为数极少的尚未上涨的细分领域,属于数字经济基础设施,同时光纤光缆处于四年景气周期当中,预计持续量价齐升,运营商3-5月密集招标催化。

从海风海缆看,军事因素彻底消除,海缆格局即将展示比预期好的格局,海缆行业23年有望迎来招标与装机高速增长,多个大项目(如帆石一二)以及此前延迟项目(江苏项目)有望在上半年陆续落地(上半年招标可能超去年全年),同时近两年也是海缆出海窗口期产业持续向好。

结论是:股价低位/估值低位/带光模块亮点,光纤光缆&海风海缆双景气赛道,持续重点推荐:中天科技(23年12倍)、亨通光电(23年13倍)、长飞光纤(26年17倍)。

上一篇:光器件行业:流量驱动光器件需求增长,龙头企业受益!

下一篇:“村BA”爆火背后 如何复制乡土底色?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]