消费电子行业将迎来技术革命 互联网巨头的第二增长曲线

说不好听的之前,首先明确,我是非常看好AI这个大产业趋势的,这就是一个可以类比当年移动互联网的产业趋势。

之前已经说过这个观点了,AI带来的产业趋势会是我和我的团队未来一长段时间研究的关键。

从宏观来讲,他未来会大幅提升劳动生产效率,高盛预计AI会通过提高生产效率的方式推动全球GDP增长7%,我觉得这种预测都略显保守了...

从资本市场来看,我认为AI这种大的产业趋势会推动新的牛市出现,一方面是因为新的生产方式会推动生产效率提升,GDP提升;另一方面会有大量公司受益于这个产业趋势,这些公司有10倍,100倍的投资机会。

产业趋势浩浩荡荡,我们需要敬畏,更需要持续学习。

但是,A股这次炒作的公司,从基本面来讲一家我都不认同。为什么今天来全面的讲,因为之前怕耽误大家挣钱,但现在哪怕看图,我都觉得应该提示风险了。

先来讲大模型。

大模型的关键是什么?其实就是三个,算力,算法,和数据。这里算法在AIGC这种大模型中不是很重要,因为大模型是大力出奇迹,大量参数扔进去学习,学得多了,会出现涌现能力,从而实现AIGC...

算力和数据非常重要。

算力的关键就一个东西--英伟达的GPU。国内也有一些GPU生产商,但无论是设计还是流片都和英伟达有很大的差距。好的GPU算的更快,单位成本更低,差的GPU甚至没法计算这么庞大的内容。

目前英伟达广泛使用的最好的产品是A100,未来还有H100显卡,A100几乎是进行大模型运算的标配,没有10000张A100,进行大模型的训练非常困难。

但现在国内能拿出10000张A100企业的寥寥无几,我估计就头部大厂,还有昨天商汤说他有,A股某上市企业号称自己能做GPT,就问他一句GPU从哪里来?用什么做的训练?训练模型有多大?

退一万步说,即便某企业现在真能做,伴随GPT训练参数的增大,他如何和国内头部大厂竞争?有钱搞算力的军备竞赛么?真去搞了就以他的资金储备和收入规模能和大厂竞赛么?

未来这不光是算力竞争,还是算法的竞争,通过算法的优化可以降低训练成本,这家企业有人力储备进行算法的竞争么?

这是一场比拼内功的战斗,这家企业胜算可能0.1%都没有...

再来讲应用。关于图片网站将会被时代淘汰的逻辑我已经和大家说过很多次了,我已经从该网站的用户变成再也不打开这个网站了,我现在只用midjourney了,现在也尝试用用腾讯智影,没有版权的好图片用起来太爽了。我相信未来伴随AI生成图片软件的成熟,这样的改变会越来越普及。

接下来说一个有争议的,办公软件企业。

该企业争议一直很大,有人认为新版office未来进不了中国,该企业哪怕技术不好,也能因为AI应用的增加,收获更多的付费客户,或者提升客户的ARPU(让单个客户付费数额增加,为AI功能买单)

但我想分享的是最近听到的一个微软专家的交流。

在这个交流里,这个微软的专家明确表示,公司目前的策略是新版office接入了大量的人工智能新功能后不做涨价,还是之前老版的价格,微软的策略是用新的功能推动正版率,市占率的提升。

问题来了,微软不涨价,凭什么A股这家企业可以涨价??提升自己的ARPU...

而且这里其实还有大量的伪命题。

第一,微软是对华最友好的公司,比尔盖茨是美国商界最亲华的企业家之一,是中国工程院外籍院士,北京大学名誉校董...在中美关系最紧张的时候,他是少有的重要交流桥梁。在我们对外开放持续开放承诺兑现的当下,我们真的会阻拦新版office进入中国么?

第二,人工智能改变了办公软件的很多基础功能,比如excel的公式功能,这其实带来了办公软件推广门槛的下降,腾讯一直有腾讯文档,字节也对于办公软件虎视眈眈,未来这两家公司极有可能拥有自己的大模型,他们对这个业务会没有想法?行业的竞争未来大概率是加剧,不是放缓吧?

在我能想到的未来,只有在满足极其苛刻的条件下,这家A股的办公软件企业才会有受益的空间和机会...这对比他已经拔高了3倍的估值,风险远大于收益。

金融科技。这更是瞎扯淡的东西,这里的底层在于99%的投资咨询都是不创造价值的,不创造的价值商业模式不可持续。

我们再来看表层,表层的关键是这件事谁都可以做,没有任何门槛。大家都是选择一家大模型接入,然后优化算法,某华顺可以做某方财富为什么不想,某方财富可以,某泰证券为什么不行。大家都有APP,都有数据,都可以接入大模型,彼此之间有什么区别么?哪一家有什么核心竞争力么?

从这个维度看,我其实更看好现在没有涨的券商股,券商股可能会通过AIGC将一些研究所的业务标准化,咨询化给到普通客户,扩张研究所过去只能依赖销售服务机构的窘境,说不定能打开新的业务空间。

AI+券商,和当年的互联网+券商....感觉有点似曾相识的感觉。

还有一些瞎几把扯淡的什么酒店直接预订我就懒得说了,未来巨头会有大模型,巨头们也有类似于飞猪这种订票软件,他们会革自己的命么?而且我们浏览APP只是为了订票么?难道不是为了看下图片,位置,了解下评论,进行比较么?

软件企业我觉得真能受益的应该是一些行业的绝对龙头,比如一些设计软件龙头,金融IT企业龙头可能真能受益。一方面AI可以降本,另外也可以增加功能,由于他们在行业中的龙头企业,新的功能有的变革可能会推动他们的收入增长。但对比已经这么大的涨幅,我觉得投资意义已经不大了...

说了这么多看空,那我当下看好AI产业趋势什么样的变革。

我觉得就是两句话,互联网巨头的第二增长曲线。

软件带动硬件革命后,消费电子行业将迎来技术革命,

一软一硬,我认为这才是这轮产业趋势未来真正最有可能受益的方向。

更多"消费电子行业将迎来技术革命 互联网巨头的第二增长曲线"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

69家重庆A股今年一

意大利禁用ChatGPT

ChatGPT带火 这一概

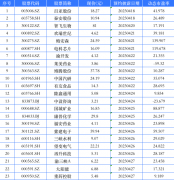

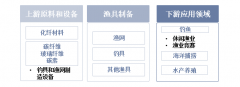

渔具概念股有哪些?

金银花概念股有哪些

506亿元大手笔!分