斯达半导:曾经的国内功率半导体龙头,现在躺平了?

IGBT的英文全名叫 Insulated Gate Bipolar Transistor,中文叫绝缘栅双极型晶体管,它兼具了传统的BJT(双极结型晶体管)和MOSFET(金氧半场效晶体管)的特性,是一个创新型的产品,具有开关速度高、输入阻抗高、损耗低、控制功率小、驱动电路简单等优点,所以它可以被应用于高压、大电流、高速等领域,是最理想的开关器件。

长期以来,IGBT的技术主要来被国外垄断,主要因为这个领域的进入有较高的门槛,核心是IGBT模块中的IGBT芯片,要求芯片在极端环境中长时间,高频率的工作,它的性能对于整体器件的稳定性至关重要。

所以,终端客户对于芯片的认证较传统电子芯片要慢很多,需要进行反复、多项指标的测试,所以一旦成为了用户的供应商后,客户的黏性较高。

另外一点就是制造模块要求的工艺精密度很高,而且在设计时需要考虑绝缘、耐压、散热、抗干扰、电磁兼容性等诸多因素。

所以从事该行业的公司对人才,资金的需求都非常高,该行业则具有了先发优势,技术壁垒,客户粘度高的特性。

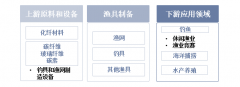

IGBT下游的应用也是十分广泛且常见的,都是些高电流、高电压的场景,电压范围在650V-6500V,集中在工业变频、新能源汽车、新能源发电、家电、高铁和动车等领域。

全球的IGBT市场规模差不多在50亿美元左右,在350-400亿人民币之间。未来会存在较大的国产化替代,国产化替代也是我国一直提倡和鼓励的。

具体来看:

1、工业自动化控制(工控)是IGBT的第一大应用领域,比如变频机、焊机,这部分可以占据IGBT应用领域的75%份额。

中国IGBT市场规模差不多在160亿元人民币,占全球总量的40%。变频机的世界第一是ABB公司,其次是西门子,但我国也有2家上市公司排名前10,分别是汇川技术(第三)和英威腾(第七)。

2、风力发电和光伏发电是另外一个重要应用领域。

全球光伏的装机容量依然保持较快的增长态势,它的核心部件逆变器对IGBT的需求量很大,光伏逆变器供应商的第一大公司是我国的华为,第二是阳光电源,这两家就占据全球40%的市场份额。

3、新能源汽车的应用可能是未来最有潜力的一个行业。各国都在主推电动车,我国电动车的销量增速也是有目共睹的。

4、最后就是家电领域。

变频的家电具有节能、省电的优点,被许多家庭认可,所以以IGBT为主的模块也是变频家电重要的部件。而家电方面,冰箱、洗衣机市占率较高的有海尔、美的等公司。

IGBT的技术目前已经发展到了第六代,每一次技术的革新都围绕着让整个模块的芯片面积和体积更小、功率损耗更少这2个方向发展,但目前被应用得最多的是第四代,即NPT-IGBT。

制造工艺上,目前已经突破了微米级,正向纳米级迈进。全球占主导地位的供应商分别为英飞凌(德国)、三菱电机、富瑞电机,市场占有率合计超过70%,在我国占据了至少50%以上的市场份额,而中高端占有率更是超过了90%。

国内较有实力的公司除了斯达半导外还有未上市的中科君芯,港股公司中车时代电气,比亚迪股份等。

斯达成立于2005年,沈华、胡畏夫妇是公司实控人,董事长沈华毕业于MIT的材料学博士。公司在2007年推出第一款IGBT模板,2011和2012年研发出工业级中等和高功率模块,2018年可量产所有型号IGBT芯片。

公司的主营业务,也就是IBGT模块,目前在国内市场占有率第一,在全球份额位列第8左右,近几年业绩的突飞猛进和它研发的突破分不开,主要体现在IGBT芯片和二极管芯片方面,IGBT芯片的研发团队来自于美国国际整流器公司,后者在2015年被业内龙头英飞凌收购。

而公司二极管芯片的带头人也是该领域非常出名的,所以在研发技术方面有了较强的保障。目前公司的产销率都在90%以上,由于产能受限,还采用了部分外协生产的模式。

横向对比来看来,涉及IGBT制造的国内上市公司有扬杰科技,华微电子,宏威科技和士兰微,其中宏威科技、士兰微和扬杰科技都是生产IGBT的分立器件,华微电子是从2010年开始研发IGBT,已经掌握了600V-1350V的模块生产技术,主要运用于工控及电源行业、照明等。

IGBT芯片尤其6500V的国内只有中车时代(用于高铁)和比亚迪(用于电动车)量产,其它几家能生产部分低功率的。

而斯达半导的IGBT模块则可以被运用于于工控及电源行业、新能源行业、白色家电行业,技术水平更高,应用范围较广一些。

生产IGBT模块被认为相比于生产IGBT分立器件、MOSFET模块及分立器件、FRD 的技术含金量更高一些,所以一旦被认可后,营收的增速是明显高于其他几家公司。

公司2017和2018年的营收增速都是明显高于上述几家公司的,2018年更是达到了55%,其余几家的平均增速在20%左右,而盈利能力也较为突出,斯达半岛的净利率接近20%,而其余几家都没有超过10%。

目前公司的销售以国内为主,工控约占78%,新能源18%,白色家电4%,工控增速稳定,在40%-50%之间,新能源方面每年接近90%的增速。

终端应用有较多的中国厂商,在国际上也是具有一定话语权的,如华为,海尔,汇川等,结合未来国产化替代趋势,对于这些公司的收入有可能会逐步增加。

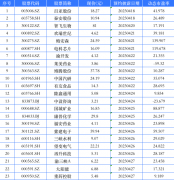

从公司应收账款也可看出一些趋势,最大的前2家公司就是英威腾和汇川技术,未来中国厂商占收入比重会越来越多。

另外,公司每年的研发投入也是很高的,占比都在7%-8%左右,保持技术领先是这个行业很重要的因素。

目前的产能和采购,外协生产的芯片占采购总额的30%,进口英飞凌的芯片20%。刚才也提到了,芯片的更换需要客户进行测试,是一个较长的过程,如要继续拓展客户,那进口英飞凌的芯片还需要持续一段时间,而芯片的采购占整体成本接近70%,所以芯片还是核心。

然而,外协芯片和外购芯片的采购单价波动都比较大,因为高功率芯片和低功率芯片单价差很多,下游客户的需求改变了,成本就会变动。

更多"斯达半导:曾经的国内功率半导体龙头,现在躺平了?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

69家重庆A股今年一

意大利禁用ChatGPT

ChatGPT带火 这一概

渔具概念股有哪些?

金银花概念股有哪些

506亿元大手笔!分