政策催化剂不断加码“海绵城市”

“海绵城市”概念再度被推至前台。随着2016年中央财政支持海绵城市建设试点城市名单陆续落地,以及今年以来南方多地再度遭受强暴雨袭击,再一次凸显其重要性。随着政策的不断加码,万亿级别的“海绵城市”建设项目将启动,由此给相关行业带来的投资机会不容小觑。

万亿级别“海绵城市”项目启动

4月27日,第二批海绵城市国家试点出炉,共有包括深圳、珠海等14个城市入选。据了解,本次海绵城市试点5月10日申报结束,不到一个月就出结果,体现出海绵城市国家重视度。消息称,中央财政将对试点城市进行三年补贴,直辖市每年6亿元,省会城市每年5亿元,其他城市每年4亿元。相比第一批16个城市,第二批试点城市数量相当,且大多为一二线发达省会城市,财政支付能力较强。相关研究人士在接受记者采访时,乐观预计后续项目落定将快于第一批,而第一批试点城市项目也预计在二季度进入招投标高峰期。

其实,海绵城市之所以受关注,与近年来天气异常带来的“城市内涝”问题有关,而其已成为制约我国城市发展的一大顽疾,此前的雨洪粗放式管理不仅导致城市内涝,且对生态环境也造成较大破 坏,虽然重建地下管网是解决问题的好办法,但城区管网线路复杂、改造体量大、资金需求度高而难以实现。如今,“海绵城市”因其经济性与环境友好性在一定程度上为政府解决了“城市内涝”问题。在经过去年第一批城市试点后,今年3月,“海绵城市”随即被写入政府工作报告。

继3月政府工作报告将海绵城市纳入了“十三五”新型城镇化建设重大工程、中国国家战略百大工程项目后,住建部于3月18日印发了《海绵城市专项规划编制暂行规定》,明确海绵城市专项规划的八项规定内容,要求今年10月底前设市城市要完成海绵城市规划草案,按程序报批。4月,住建部进一步要求海绵城市项目建设进度每月5日前上报;同月财政部、住建部联合印发《关于印发城市管网与专项资金绩效评价暂行办法的通知》,建立海绵城市试点绩效评价指标体系。从年初各项工作进程来看,海绵城市规划建设无疑已经成为各市今年的重要任务之一。

目前来看,全国各地海绵城市规划建设已如火如荼。“昆明五华区明确今年建设海绵城市试点,海南三亚‘海绵城市’规划评审确定建设用地74.7平方公里,山东济南把建设海绵城市作为生态文明建设的重要内容,据悉共安排43个大项、137个子项,总投资79.26亿元,通过2至3年完成试点区域海绵城市建设任务。福建厦门敲定海绵城市建设重点区域总面积255.22平方公里……”在各地政府的大力支持下,有关“海绵城市”建设的项目出现大幅增长。据不完全统计,2016年以来,仅武汉、济南、成都、池州、遂宁、湛江等近20个城市的“海绵城市”总投资就达2671亿元,总项目量达到2052个。

“预计海绵城市的市场总规模约为2万亿元。”中投证券认为,以目前已经启动的16个试点城市的项目经验估算,海绵城市的总建设成本约为1.5亿~1.9亿/平方公里,一个城区就能拉动上百亿投资,目前试点城市项目配套资金到位总额已达到1491亿元。国务院在印发的《推进海绵城市建设的指导意见》中也强调:“通过‘海绵城市’建设,将70%的降雨就地消纳和利用,到2020年全国城市建成区20%以上的面积要达到目标要求,到2030年这一比例要提高到80%以上”。照此标准,若按照全国658个城市共计5万平方公里的建成区估算,意味着2020年我国海绵城市建设总投资规模将达到2万亿,2030年总投资额将突破10万亿大关。

把握海绵城市建设阶段受益领域

研究人士指出,海绵城市建设是系统工程,从规划设计施工到运营维护涉及到多部门多领域。在住建部印发的《海绵城市建设绩效评价考核指标(试行)》规定中,海绵城市项目将分三个阶段进行:第一阶段是透水路面以及地下管廊的建设;第二阶段涉及污水厂提标改造和城市中水回用等项目工程;第三阶段主要是城市水生态环境综合治理。

在第一阶段,为了达到‘海绵城市’考核的指标,各个城市会优先选择易于实现的工程项目进行建设,而这一部分工程以市政府招投标的形式进行,工程施工单位参与建设。今年政府工作报告也提出,2016年开工建设城市地下综合管廊将达2000公里以上。由此机构预测,这些项目今年投资总额将达到2000亿元至3000亿元左右。至于投资受益方面,在这一环节中,央企和地方龙头因自身能力原因相对更受益,在这些公司中,苏交科(设计企业先行受益且订单转化速度快)、隧道股份(地下工程建设领先企业)、中国中冶(地下管廊建设龙头)、中国建筑、中国交建、中国铁建等值得关注。

第二阶段,考核指标中的污水再生利用率,饮用水指标等,都需求现有城市污水处理厂污水排放标准的提高。同时,污水的再生利用也强调了中水回用设施的建设。这一过程中,中水建设需要改造供排水管网,建立双供水体系,并需落实污废分流体制,而管网设施则需要水务公司、工业企业、地方政府共同投资来完善,假设中水运营利润率10%,中水再生利用率20%,对于当前水务公司而言利润弹性在10%左右。因此,对于国祯环保、中原环保、洪城水业、武汉控股、兴蓉环境、首创股份、绿城水务、重庆水务等公司而言,区域龙头优势将得到充分发挥。

第三阶段,考核指标中的生态岸线修复,水环境质量和城市面源污染控制,都要求超越传统的污水治理方式,利用城市自有的水生态环境,将城市污水进行净化,达到径流水系的水质标准。这里面不仅涉及到园林建设,也涉及到源污染控制和生态系统修复都需要环境监测的大量数据支持等,因此能够提供环境监测运营和大数据服务的一体商值得关注,涉及公司有东方园林、雪迪龙、聚光科技和先河环保等。

在具体公司中,东方园林很早就提出了与海绵城市实质一致的“三位一体”模式,并与美国海绵城市专业公司Tetra Tech合作设立TT Orient设计院,具备丰富的设计施工经验和全产业链服务能力,2015年至今已新中标378亿元生态PPP项目,其中已有约140亿元合同落地,未来几年有望打造海绵城市龙头;聚光科技在环境监测设备产品线上,其与上市公司同行相比最全,具有强大竞争优势。公司通过自主研发和稳健经营,如2015年研发费占营收比高达9.28%,新签VOCs监测订单约3.1亿元、在手海绵城市和PPP项目总额约23亿元。

相关上市公司业绩受益不一

记者了解到,我国环保行业的市场化以供水和污水处理为先导,目前传统水务行业已基本完成了最初的“跑马圈地”,进入到深入乡镇、深化处理、升级改造的阶段;水务产业链上诸多新兴市场及固废市场也处在发展初期,很多新模式及新业务点开始显现,拥有很大的发展潜力。尤其随着第二批海绵城市试点竞争性评审结果出炉,水务板块再次获得机构重点看好。

“水价是构成海绵城市及黑臭水体治理的完整盈利模式的关键一环,政府及社会资金的投资最终还是要通过水价上调实现收益。”方正证券认为,目前我国自来水价格没有完全体现水资源品的真实价值。水价将逐渐向其真实价值靠拢,用水成本在未来会有较大幅度的上升。在无风险利率下行周期中,水务资产8%~10%的平均收益率极具吸引力。另外,地方水务平台公司肩负地方政府融资功能。所以,地方水务公司以及水环境治理公司如武汉控股、洪城水业、首创股份、兴蓉环境等受益于第二批海绵城市试点建设+地方政府融资平台功能。

其中,对于“海绵城市”概念推出后的受益程度,洪城水业表示,“海绵城市”概念的重磅推出使得水务行业迎来了新一波的发展机遇,仅2015年,公司供水销售同比增长6078万元、污水处理同比增长231万元、工程业务收入同比增长1.08亿元。而首创股份则表示,2015年度,公司共实现新增水务项目规模约300万吨/日(含远期规划),实现营业收入同比增长6.32%,目前公司通过参与浙江开创环保科技股份有限公司的定向增发,实现了与膜技术公司的合作。

然而,相较洪城水业的受益,仍有部分公司却未能在业绩中得到体现或业绩表现不明显,这在记者采访中也得到了相应证实,“随着海绵城市项目逐渐落地,虽然已经有受益的公司,但相对来说受益程度不大。”相关研究人士强调到,“海绵城市”涉及的相关上市公司大多都是做政府业务,应收款回收很慢,资产负债率过高,经营压力都挺大。记者注意到,做为“海绵城市”项目中很受关注的华控赛格,就存在表面风光而实际受益不大的情况。资料显示,华控赛格2015年业绩成功扭亏为盈,但地今年一季度,该公司又亏损了1299万元。同时,公司还预告今年中期业绩亏损在2400万元至3000万元之间。对此,记者采访的那位业内人士透露,“海绵城市等新主营业务目前并未给华控赛格贡献出较为明显的业绩,相应地,成本和费用支出却是刚性的”。

上一篇:壳资源概念股走红

下一篇:政策转向 消费板块成香饽饽

更多"政策催化剂不断加码“海绵城市”"...的相关新闻

| >> 政策转向 消费板块成香饽饽 | >> 政策催化剂不断加码“海绵城市” |

| >> 壳资源概念股走红 | >> 钢企复产抉择 向左向右进退维谷 |

| >> 精细化工概念股或有投资机会 | >> 充电桩主题机会凸显 |

| >> 猪价仍将上涨 后周期股迎布局良机 | >> VR布局加速 股票真金白银不虚拟 |

| >> 新能源汽车爆发 锂电设备迎来机遇 | >> 智慧物流:现代服务业中的下一个风口 |

每日财股

- 每日财股:方大炭素(600516)

投资亮点 1.公司网站披露,公司获得由国防武器装备科研生产单位保密资格审查认证委...[详细]

更多>>焦点热图

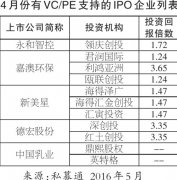

4月份IPO市场表现欠

王健林也做赔本生意

股权锁人?黄晓明吃

博敏电子疑似造假上

“魏则西事件”续:

长虹系业绩反转 资