市场有望迎来中期修复 下周这些机会很重要

在短期操作策略上,建议短线投资者可逐步考虑进行分仓低吸,参与盘中热点板块的低吸机会,下周关注工程机械和风电设备的投资机会。

来源 | 巨丰金融研究院

编辑 | 白鹿

投资策略

7月末,中央政治局会议的召开,为下半年经济工作作出具体部署,会议强调,要持续防范化解重点领域风险。要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作,加快构建房地产发展新模式。要完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险。要统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性。

另外,会议提到要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费。要进一步调动民间投资积极性,扩大有效投资。总体政治局定调偏积极,有助于下半年经济持续走稳。

板块机会

工程机械

风电设备

一、A股市场综述

本周市场继续呈现出震荡调整,三大指数涨跌不一。上证综指周涨0.50%,深证成指周跌0.51%,创业板指周跌1.28%。从行业板块表现来看,两市行业呈现涨多跌少格局,综合、消费者服务、商贸零售、综合金融、医药、农林牧渔、建筑等行业涨幅居前,电力设备及新能源、煤炭、食品饮料、电力及公用事业、汽车、石油石化等行业呈现下跌。从市场风格来看,本周市场没有太明显的风格呈现,小盘价值和小盘成长略现活跃。

从宽基指数表现来看,国证2000、中证1000、巨潮小盘、小盘价值、中证500、申万中小等宽基指数涨幅靠前,创业板50、大盘成长、深证100R、创业大盘、创业板指、中证100等宽基指数跌幅居前。从北向资金流向来看,本周北向资金继续呈现出小幅净流出状态,非银行金融、医药、电力及公用事业、银行、计算机、传媒、建筑等等行业净买入较多,电子、基础化工、汽车、家电、食品饮料、电力设备及新能源、有色金属等行业资金净流出较多。

图表1:本周主要指数表现

本周,上证综指周涨0.50%,深证成指周跌0.51%,创业板指周跌1.28%。

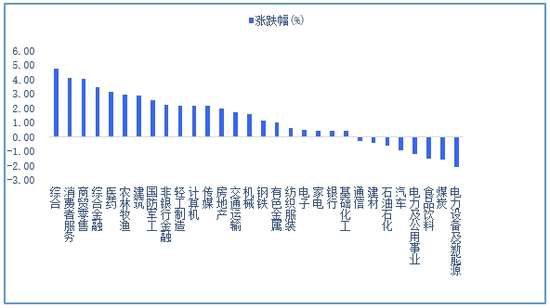

图表2:中信行业涨跌幅

从行业板块表现,两市行业呈现涨多跌少格局,综合、消费者服务、商贸零售、综合金融、医药、农林牧渔、建筑等行业涨幅居前,电力设备及新能源、煤炭、食品饮料、电力及公用事业、汽车、石油石化等行业呈现下跌。细分来看,本周有22个行业呈现上涨,8个行业出现下跌,其中,综合行业周涨(4.77%)、消费者服务行业周涨(4.13%)、商贸零售周涨(4.06%)、综合金融周涨(3.47%)、医药周涨(3.17%);电力设备及新能源周跌(2.07%)、煤炭周跌(1.53%)、食品饮料周跌(1.51%)、电力及公用事业周跌(1.20%)、汽车周跌(0.94%)。

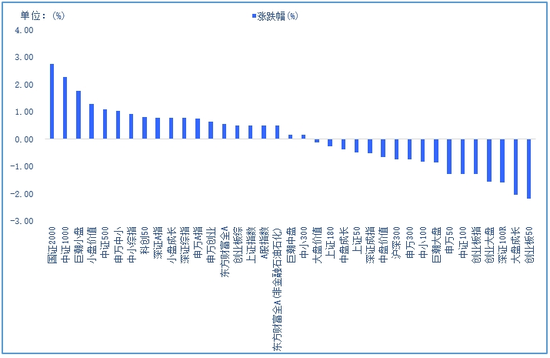

图表3:宽基指数涨跌幅

从规模指数表现来看,宽基指数呈现出涨跌互现格局。其中,国证2000周涨(2.76%)、中证1000周涨(2.29%)、巨潮小盘周涨(1.79%)、小盘价值周涨(1.28%);创业板50周跌(2.18%)、大盘成长周跌(2.03%)、深证100R周跌(1.58%)、创业大盘周跌(1.57%)、创业板指周跌(1.28%)。

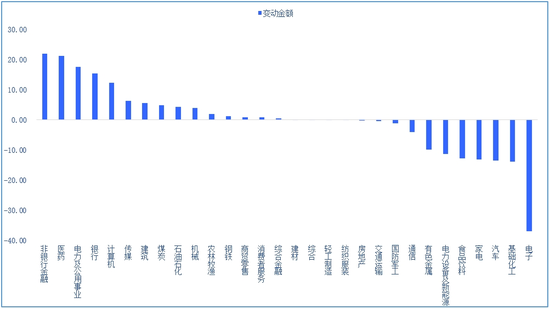

图表4:北向资金行业资金流向

北向资金方面,从北向资金流向来看,本周北向资金呈现出小幅净流出状态,其中,电力、建材、非银行金融、国防军工、交通运输、建筑行业呈现净流入,银行、通信、家电、食品饮料、机械、基础化工、煤炭、房地产、汽车、医药等板块资金净流出较多。

以下是当周陆港股通资金买入和卖出金额变动最多和持股比例变动最大的20只个股以及从行业维度观察的北向资金变动情况,供大家参考。除此之外,南北向资金也仅仅是市场参与者之一,历史上并不乏资金加仓后出现暴跌的情况,所以大家还需多方参考,谨慎对待。

图表5:本周北向、南向资金A股、港股持仓

三.下周策略和重点关注行业及个股

宏观政策及数据回顾:

1、中央政治局会议强调,要加大保障和改善民生力度。要强化就业优先政策,做好高校毕业生等重点群体就业。要加强低收入人口救助帮扶,织密扎牢社会保障网。要全力做好防汛抗洪救灾工作,做好迎峰度夏期间能源电力供应,抓好安全生产,认真解决食品安全、社会治安等问题。要深入打好污染防治攻坚战,扎实推进碳达峰碳中和。

2、中央政治局会议强调,要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费。要进一步调动民间投资积极性,扩大有效投资。

3、中央政治局会议指出,要推进高水平对外开放,进一步营造市场化、法治化、国际化一流营商环境,稳步扩大制度型开放,落实制造业领域外资准入限制措施“清零”要求,推出新一轮服务业扩大开放试点举措,促进利用外资企稳回升。要积极培育外贸发展新动能,拓展中间品贸易、绿色贸易。要扎实推进高质量共建“一带一路”。

4、中央政治局会议强调,要持续防范化解重点领域风险。要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作,加快构建房地产发展新模式。要完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险。要统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性。

5、中央政治局会议:坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,因地制宜发展新质生产力,着力推动高质量发展,围绕推进中国式现代化进一步全面深化改革,加大宏观调控力度,深化创新驱动发展,深入挖掘内需潜力,不断增强新动能新优势,增强经营主体活力,稳定市场预期,增强社会信心,增强经济持续回升向好态势,切实保障和改善民生,保持社会稳定,坚定不移完成全年经济社会发展目标任务。

6、中央政治局会议:要加强逆周期调节,实施好积极的财政政策和稳健的货币政策,加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措。要加快专项债发行使用进度,用好超长期特别国债,支持国家重大战略和重点领域安全能力建设,更大力度推动大规模设备更新和大宗耐用消费品以旧换新。要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。要保持人民币汇率在合理均衡水平上的基本稳定。

市场及投资策略:

本周A股市场整体呈现出震荡探底调整,月末中央政治局会议释放利好,刺激市场出现强势反弹。金融、消费、周期、科技、军工、农业等板块轮动推升市场情绪回升,汽车、国防军工、券商、家电、房地产、通信设备、文化传媒、软件等行业涨幅居前,银行、电力、石油、煤炭等行业涨幅较小,市场整个风格以小盘成长为主,大盘价值风格表现较为逊色。短期来看,随着市场情绪的回升,市场中期趋势有望呈现企稳,市场阶段性修复行情值得期待。

7月末,中央政治局会议的召开,为下半年经济工作作出具体部署,会议指出,宏观政策要持续用力、更加给力。会议还强调,要持续防范化解重点领域风险。要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作,加快构建房地产发展新模式。要完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险。要统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性。

另外,会议提到要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费。要进一步调动民间投资积极性,扩大有效投资。总体政治局定调偏积极,有助于下半年经济持续走稳。

近期市场调整,短期市场迎来阶段性新低,不过,随着重磅会议的召开以及下半年经济工作的部署,市场情绪面有望受到提振。总体来看,中央政治局会议整体定调偏积极,此外,央行此前调降公开市场操作工具利率,加大逆周期调节,也在于支持实体经济的发展,在政策不断加码下,市场短期情绪回升有助于市场的企稳回升。

目前市场整体呈现出企稳迹象,不过上方仍面临一定的技术阻力,因此,在短期操作策略上,建议短线投资者可逐步考虑进行分仓低吸,参与盘中热点板块的低吸机会,而在中长期投资机会上,建议继续关注逆周期调节下的基建和顺周期下大消费主题,关注建筑、房地产、建材、电力、钢铁以及新能源汽车、消费电子、旅游、酒店餐饮、农业养殖、运输服务等行业投资机会,关注新质生产力下的低空经济、车路云一体化、人工智能、AI芯片等题材机会。下周我们关注工程机械和风电设备的投资机会。

板块机会

工程机械:CME预测2024年7月销售各类挖掘机14000台,同比+11.1%,其中内销6000台,同比+17%,涨幅环比收窄8pct,主要系增发国债项目要求6月底前开工,6月销量形成高基数的同时部分透支后续需求;出口8000台,同比+7%,为24年来首次同比转正。2024年1-7月,挖掘机整体销量同比下降约3%,降幅持续收窄,其中,国内市场同比增长近6%,出口市场同比下降11%,数据环比1-6月均有改善。展望未来,国内下游端基础设施投资持续改善,随着大规模设备更新的持续推进,挖掘机市场有望逐步走出周期底部;海外市场来看,受益于海外市场国产品牌去库存、去年同期出口低基数和海外部分地区需求温和复苏,出口市场正增长有望维持。

上轮工程机械上行周期为2016-2020年,按照8年使用寿命,上轮销售设备已处于大规模寿命替换期,大规模设备更新等系列政策助推行业回升,有望迎来“大规模设备更新+行业自身更新”双重周期共振。出口方面,国内企业于优势区域“一带一路”国家继续拓展,在欧美市场也持续取得突破,国产品牌的国际竞争力凸显。海外工程机械市场容量为国内三倍,当前头部企业海外市场份额5%左右,而海外龙头卡特份额15%+,国产龙头仍有翻倍以上空间。

2023年以来随着电动化技术突破、电池价格大幅下降,电动化工程机械经济性大幅提高,产业化迎来较大突破。2024年6月底,三一重工在荷兰发布首款海外中型电动挖掘机并获得20台签约订单,电动挖掘机于高端市场实现0-1突破。当前全球工程机械电动化率不足1%,阻碍工程机械电动化率提升的核心因素在于传动效率较低导致电动产品购置成本较高,经济性有较大提升空间。我们判断电动化产品传动效率瓶颈突破后,电动化工程机械的成本将大幅下降,经济性凸显后将迎来电动化工程机械的发展热潮。

工程机械行业贝塔底部边际向上,有望迎来内外销共振,长期来看电动化有望成为工程机械全球化破局之路,看好电动化渗透率提升带来的广阔市场空间,继续推荐:三一重工、徐工机械、中联重科、恒立液压、浙江鼎力、柳工。

风电设备:国家能源局发布1-6月份全国电力工业统计数据,数据显示,国内上半年光伏新增装机102.48GW,同比增长30.68%。风电新增装机25.84GW,同比增长12.40%。从上半年新增发电装机容量结构来看,水电新增发电装机容量为4.99GW,和去年同期相比减少0.37GW;火电新增发电装机容量18.25GW,同比减少7.77GW;核电新增发电装机容量1.19GW;风电新增发电装机容量25.84GW,同比增加2.85GW,同比增长12.40。在24H1新增发电装机容量占比中,水电占比3.27%,火电占比11.95%,核电占比0.78%,风电占比16.92%,太阳能占比67.09%。上半年,风光为代表的新能源依然占据新增发电装机的主导力量,保持良好增长态势。

根据国家能源局相关数据,截止2024年6月底,全国发电装机容量3070.61GW,其中风电发电装机容量466.71GW,太阳能发电装机容量713.50GW,风电占全国发电装机容量比重为15.2%,太阳能发电占全国发电装机容量比重为23.24%,风光合计占比达38.44%。同2023年末风电和太阳能合计占全国发电装机容量比重35.99%相比,新能源发电装机容量占比进一步提升。

海风政策持续催化,海风需求有望边际向好:7月18日,上海市政协召开“推进能源结构转型,助推上海实施双碳战略”重点提案专题督办办理推进会。会议指出,深远海风电是本市未来可持续开发的最大绿电资源宝库,市发改委已编制规划并获得国家批复,总规模29.30GW,全部建成后每年可提供约1000亿千瓦时绿电。7月19日,国家能源招标网发布《国电电力广西风电开发有限公司海上风电竞争性配置技术服务公开招标项目招标公告》。公告显示,本次广西北海海上风电竞争性配置拟于近期组织开展,总容量6.5GW。各场址中心离岸直线距离约94~120km,水深约15~45m。随着国内海风项目的开工建设以及针对深远海规划的相关政策落地,海风需求有望边际向好,海风板块有望迎来持续催化。投资建议:海风相关标的建议关注:东方电缆、中天科技、亨通光电、起帆电缆、海力风电、大金重工。

上一篇:不要忽略好信号 下周三大看点

更多"市场有望迎来中期修复 下周这些机会很重要"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

沪指守住2900点,本

港交所“打风不停市

热!热!热!局地温

5月十大牛股出炉 最

上市首年业绩即“变

A股“铁公鸡”大曝