中概股回归路径突变 “双重主要上市”渐成主流

进入2022年年中,这一轮中概股回归潮已持续近4年之久,但仍有越来越多的企业正加快步伐,希冀早日归乡。

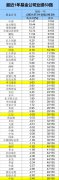

根据目前已披露的时间表,7月的港股市场至少迎来4家中概股回归。6月30日,财富管理服务提供商诺亚控股、知名零售企业名创优品双双开启招股,预计将于7月13日上市。在此之前,金融壹账通和涂鸦智能分别公告将于7月4日、7月5日登陆港股市场。

事实上,这一轮中概股回归潮自2018年下半年兴起,至今或仍仅是“棋至中盘”。研究其回归路径,正在发生变化——双重主要上市的方式被更多回归者选用。涂鸦智能、名创优品及金融壹账通均选择以双重主要上市方式回归。

中金公司预计,在外部环境日益复杂的背景下叠加港交所拓宽双重主要上市接纳度,未来越来越多的海外发行人将选择以双重主要上市的方式回归港股,同时现有或已申请第二上市公司可能将在港股申请主要上市地位。

双重主要上市受青睐

Wind数据显示,截至7月3日,今年以来已有3只中概股在港交所挂牌上市,分别为蔚来、贝壳以及知乎。其中,贝壳和知乎均选择双重主要上市。

可以看到,与此前两年中概股大多以第二上市方式登陆港股不同,自去年下半年来,双重主要上市日益受到中概股的青睐。

双重主要上市,即在原有上市地继续保持上市交易地位同时,在港交所也申请主要上市,同时满足两地对上市公司的各项监管要求。第二上市,是将原交易所作为主要上市地,将部分流通股股票在未注册过的证券交易所上市,通过存托凭证在两个证券交易所之间流通相同类型的股票。

从上市流程来看,相较于第二上市可被豁免部分上市规则,双重主要上市的标准及流程与港股首次公开发行基本相同。但后者的上市地位并不会因为海外上市地位发生变化而受到影响。

从股票流通来看,双重主要上市的股票在美股与港股无法跨市场流通,股价表现相对独立。倘若后续市值、成交量条件等满足相关要求,双重主要上市公司的股票有望成为沪港通与深港通标的,便于内地投资者投资。

“中概股倾向选择双重主要上市的主要原因,应该是以更高的合规成本和时间为代价,换取被加入港股通的机会以及未来在其他市场,如A股再上市的可能性。”利得证券(香港)董事总经理王荣昆对记者表示,百济神州就是个很好的例子,其于2021年12月15日登陆A股科创板,成为首家实现A股、港股、美股三地上市的生物科技公司。

不仅是归途中的中概股,还有部分已经在港股第二上市的公司正主动转换为双重主要上市。

如再鼎医药于6月27日完成第二上市向双重主要上市的转换,同日公司被调入港股通标的。哔哩哔哩于5月底公告,自愿将港股第二上市地位转换为双重主要上市,已就建议转换向港交所提出申请,预计建议转换的生效日期为2022年10月3日。

由于第二上市升级为双重主要上市,还须经过复杂的申请和批准流程,存在相当变数。业内人士普遍认为,未来双重主要上市或成为中概股回归的主要方式。

港股上市制度持续优化

目前,中概股已经成为港股市场的一大亮眼板块。这一变化离不开港交所的主动求变以及港股投融资环境持续优化。

早前,中概股回归大部分都是先从美股私有化后,再寻求A股或者港股上市。这在2013年至2016年的那波中概股回归潮中尤为明显,分众传媒、巨人网络、三生制药等公司均是这一路径。但从回归流程来看,私有化后重新上市最为繁琐,资金成本较高,花费的时间也较长。

2018年4月,港交所修订了上市规则,允许符合条件的内地企业在港二次上市,并允许同股不同权或未盈利的生物科技公司等在港股主板上市,为迎接中概股做好了政策铺垫。

数据显示,自2018年港交所改革上市制度以来,截至今年7月3日,已有26家中概股以不同形式回归港股。其中4家为私有化退市后上市,包括中国飞鹤、药明康德等;7家双重主要上市,包括百济神州、理想汽车等;15家第二上市,包括阿里、京东等。

22家双重上市以及第二上市的中概股合计募集资金逾3370亿港元。当中不乏互联网、新能源汽车领域的明星公司,有的仅在美股上市了一年,就踏上了回港交所上市征途——于2020年7月底登陆美股的理想汽车,在2021年8月12日就敲开了港交所的大门,成为继小鹏汽车之后第二家登陆港股的造车新势力。

2021年11月,港交所发布了《优化海外发行人上市制度的咨询总结》,进一步放宽和降低第二上市门槛,拓宽了双重主要上市的接纳度,向更多中概股敞开怀抱。其中,对于同股不同权和VIE结构公司,可以选择直接申请双重主要上市,无须为了完全符合港交所上市规则及指引而改变该等架构。

上述《咨询总结》于2022年1月1日生效。“上市新框架将为更多中资公司回归港股提供便利。”中金公司在研报中表示,自2020年以来,中概股所面临的外部环境不确定性有所增加,部分公司已经意识到选择赴港第二上市是择优之选。但根据此前上市要求,第二上市公司如在境外摘牌后,其在港股上市地位将受到一定影响,更不用说对同股不同权和VIE等特殊架构公司。

中金公司认为,此次港交所放宽双重主要上市标准,并对第二上市公司在港股的上市地位变更和保留做了明确指引,给中概股提供了政策“保护垫”,以更好地对冲相关风险。

更多中概股将走上归途

今年以来,虽然港股IPO市场有所降温,但持续披露的新的中概股回归计划及传闻成为寒意中的最大暖流。多位业内人士认为,本轮自2018年下半年以来逐步兴起的中概股回归潮仍将持续,而港股市场仍是回归首选。

安永华南区科技、媒体和电信业审计服务主管合伙人曾文元表示,香港市场具有汇兑优势,港元与美元可自由兑换,港股是适合国际性投资人交易的平台。而且,港交所上市制度灵活,可接受VIE、同股不同权等架构,股票可直接挪到港股平台上交易,操作上也比较简单。

但是,中概股的扎堆回归也引起市场对港股能否顺利承接的关注。毕竟,流动性一度是港股的短板。

中金公司梳理了在美上市的中概股,最终筛选出42家公司已经或将在未来3至5年内满足回归港股二次上市条件,其中29家公司当前已符合修订要求,13家公司在未来3至5年内或将满足上市条件。

据中金公司测算,上述42家可能回归的中概股未来3年年均新发融资288亿港元,相当于港股2021全年IPO融资规模的9%;如果以无新增融资的介绍上市方式回归,融资规模将更小。

这意味着,接下来的中概股回归或将不会对港股流动性与承接力带来特别大的考验。并且长期来看,中概股回归将带动提升港股市场对各路资金、尤其是内地资金的吸引力,进而带动其他新经济公司加入,形成良性循环的正面效应。

对许多中概股公司而言,尽管“思乡心切”,但回归之路仍将是一个长期、曲折、充满挑战的过程——既极大丰富了资本的投资选择,带来很多中长期的投资机会,更考验中介机构与投资人的真正定价能力。

更多"中概股回归路径突变 “双重主要上市”渐成主流"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

逆势布局要付出耐心

跨年业绩榜单来了!

又一家老牌IVD+疫苗

做着基因检测服务,

数据看上半年A股发

众里寻它千百度 寻