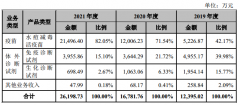

加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

市场观点:把握经济修复主线行情

7月经济增长持续修复,投资端在财政增量工具支持下继续发力,而经济修复重点逐步从生产端转向消费端,尤其是房地产消费、服务业及相应的就业、服务类消费需密切关注。宏微观流动性整体充裕,微观流动性持续改善支撑A股。市场风险偏好有望保持整体稳定,但需关注美国经济衰退担忧可能带来的外部波动传导。因此,建议围绕经济修复主线进行布局,以顺周期行业为主,重点关注两条主线:一是景气有望改善的房地产主线及其上下游建材、家电等相关行业;二是看好疫后居民消费需求持续集中释放,包括食品饮料和酒店、旅游等服务类出行链条。

PMI显示6月复苏斜率最快,7月继续关注服务业及就业修复力度。经济生产端修复已基本完成,6月PMI数据中制造业PMI生产指数高于疫情前今年2月水平与上述判断相印证。三季度经济深层次修复还需就业、消费等持续复苏,尤其是服务业明显修复拉动就业,但央行储户调查显示居民消费意愿和就业感受整体偏弱,后续仍需密切关注。

宏微观流动性充裕支撑。货币总量结构双支撑信号得到确认,地方政府新增专项债发行任务基本完成;货币政策支撑信号释放增多;随着市场成交额不断放大、北上资金超预期持续流入,微观流动性继续好转。

市场风险偏好延续震荡,关注美国经济衰退担忧可能带来的外部波动传导。市场对国内下半年经济前景的预期正在不断改善,主要来自于疫情结束后经济具备复苏的诉求和自然动力,政策性、开发性金融工具支持重大项目有力托举基建投资的效果,工信部宣布通信行程卡取消“星号”标记。海外方面,6月ISMPMI较上月大幅下行了3.1个百分点,美股市场将渐渐关注和反馈美国经济的衰退担忧,可能带来外部波动传导。

行业配置:关注地产链、疫后消费修复,成长分化或将继续加剧

继续关注地产链、疫后消费修复,成长分化或将继续加剧。6月最后1周,A股整体分化,周期、消费风格相对占优,其中煤炭、商贸、建材等行业表现较为突出;成长风格表现较弱且内部出现分化,前期强势电力设备回调幅度较大,但锂电上游及电子半导体依然维持较高涨幅;金融风格中则仅有地产表现亮眼。展望7月第1周,随着基建项目配套资金逐步到位、地产政策发力起效,叠加疫后居民消费进一步集中释放,依然看好地产链、疫后消费修复两条主线。对于成长风格,尽管主线行业中长期仍将维持高景气,但考虑到近期成长涨幅巨大且内部分化苗头已现,市场短期对其业绩-估值匹配度的分歧或将进一步加剧。更为具体的:

1)继续超配地产及其上下游行业。上游关注水泥、钢铁、玻璃等建材,尤其是水泥板块补涨机会;下游继续看好购置税减半催化下的汽车景气反转、家电补涨及家居;“景气改善+政策放松”下的地产开发、服务商。

2)看好疫后居民消费需求持续集中释放。受益于疫情防控政策边际精细化调整(隔离时间缩短、行程码摘星)服务类出行链条,建议关注酒店、餐饮、机场、旅游景区、高速等;景气持续改善、估值修复空间大的食品饮料。

风险提示

奥密克戎变异毒株发展超预期;俄乌地缘冲突风险外溢;美联储加息的不确定性增强;中美关系超预期恶化等。

上一篇:A股或将转为震荡 成长优势延续

下一篇:政策宽松预期犹存 7月行业配置关注两条主线

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]