机构今日看市:二季度仍是结构性行情

编者按:随着“春季躁动”进入尾声,利率水平居高不下,市场整体估值面临压力,逐步见顶的盈利增速难以对冲,在利率水平有效缓解之前,建议谨慎保持中性仓位。

风险偏好料回升 二季度仍是结构性行情

2017年第一季度,A股市场在中上游板块的推动下,走出了一波喜人的春季行情,尤其是春节前后的“红包”可谓是超出预期。不过3月以来A股上行乏力,久盘下跌的情形在上周出现。春攻之后,A股市场短线面临热点切换,盈利驱动钝化后,风险偏好成为主要影响因素。雄安新区概念股有望接棒引领市场风潮,并激发市场风险偏好的回升。结构性行情之中,局部热大概率成为A股二季度主旋律。

二季度看风险偏好

今年以来,蓝筹股估值出现了明显的修复行情,A股市场出现了少见的大市值板块持续跑赢小市值板块的情况。如果说本轮行情的启动得益于经济数据企稳回升的支撑,那么这一因素的影响力正在逐步钝化。此时,券商将关注点聚焦在“风险偏好”之上。短线回调之后二季度行情有望迎来反弹开局,特别是在雄安新区设立的影响下,A股行情短线就能获得提振,但是持续上行的趋势性行情仍需更多支撑因素。对此,券商的观点有较大分歧,多空博弈下结构性行情演绎的概率较大。

进入二季度以后,盈利和利率的趋势可能会变得更加“钝化”,这时候不得不开始考虑“风险偏好”的影响。中信建投证券指出,1、2月公布的经济数据以及3月上旬的高频数据,都显示出经济中需求层面仍然在纠结,真正的大考可能延续到5月。在此之前,在需求层面无法证伪或证真的情况下,风险偏好(资金面、政策面)成为震荡市中影响A股的核心因素。随着3月末资金面最困难时期的结束,四月份风险偏好从被压制转向修复,有望助推市场继续反弹一段。

海通证券作为持续唱多者,认为A股从去年1月底就结束了熊市,进入了震荡市。当前出现“水牛”的可能性不大,核心变量是企业盈利;基本面改善,是震荡中枢不断抬升的主要原因,期间会进二退一,但趋势将延续。上市公司层面,企业盈利有望迎来向上拐点:首先,周期性行业集中度在提升;其次,消费升级和科技创新持续推进。预计A股市场净利润同比增速在2016年度为3%,在2017年度为8%。

不过部分券商看向行情面临的压力。申万宏源证券维持2017年上市公司盈利一季度是高点、逐季下行的判断,但二季度“挣业绩钱”的窗口可能还不会关闭。周期品方面,预计2月PPI增速见顶,二季度主动补库存即将转换为被动补库存,会给周期品板块带来景气下行压力;消费品方面,2017年盈利预测存上调可能。

长江证券则认为,A股虽然前期以蓝筹估值修复为主,但目前估值不便宜,地产调控及流动性收紧预期等,均使得四月份应该保持谨慎、防御为主。

光大证券则指出,随着“春季躁动”进入尾声,利率水平居高不下,市场整体估值面临压力,逐步见顶的盈利增速难以对冲,在利率水平有效缓解之前,建议谨慎保持中性仓位。

双低格局延续

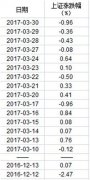

回顾一季度行情,沪指累计上涨3.83%收于3222.51点,期间,沪指最高触及3283.24点,最低下探3105.31点。近期,沪指相对稳定在3200至3300点之间震荡徘徊,向上面临高压而难以突破,但中上游板块支撑下,指数向下突破的概率也不大。

深市方面,深证成指一季度累计上涨2.47%,相较于沪市而言,初期跌得更深、中后期涨得更加稳定。创业板指则迎来季线三连音,今年一季度下跌2.79%,期间最高触及1993.71点,最低下探至1965.04点。

当前A股仍未走出“双低”陷阱:低波动和低成交是主要特征,不过成交金额逐月攀升。数据显示,今年前三个月上证AB股分别合计成交3.05万亿元、3.78万亿元和5.09万亿元;深证AB股分别成交3.65万亿元、4.25万亿元和6.44万亿元。而一季度上证综指振幅为7.7%,这是2014年三季度以来的低点;其中,3月份振幅仅为2.78%,创下了历史新低。

市场热点方面呈现出较为明显的分化格局。一季度整体来看,新疆区域振兴、丝绸之路和“一带一路”概念的一季度累计涨幅遥遥领先,分别为24.55%、21.78%和14.31%;苹果、航母、北部湾自贸区、福建自贸区和锂电池板块的累计涨幅也均超过8%。相对而言,共享单车、职业教育、食品安全、区块链等板块则在一季度累计下跌超过8%。

其中,三月末尽管有电力、港口等新热点涌现,但是整体上“一带一路”、区域振兴及大消费相关板块仍然呈现出恒强格局。建筑板块3月份上涨1.84%,涨幅明显领先;电力及公用事业、银行、家电板块的3月累计涨幅也均超过0.8%。总体来看,周期性板块出现了较为明显的分化,建筑、建材、机械等行业表现显著强于钢铁、煤炭和有色等行业。

“绩优成长+题材周期”料延续

在谨慎防御与乐观之间,券商共同的观点仍是看好前期较强的板块。在短线回调之后,受新设雄安新区带动,改革、金融、消费、涉及题材的中上游板块仍有望获得资金关注,形成局部热格局。

长江证券指出,当前建议关注雄安新区、新能源汽车和军工主题。其中,雄安新区是本周的热点主题,而且具备中长期逻辑,并非一日游主题;新能源汽车政策层面推进力度持续超预期;军工后续将迎来密集催化剂。

兴业证券指出,除了京津冀相关机会之外,“一带一路”主题上周的回调是良好的布局时机。近期催化剂密集,而且由于滞后期存在,建筑央企去年订单的高增长将从2017年起体现出来;在进出口银行“两优”贷款支持下,企业回款风险显著低于市场预期。后期,这一主题机会仍将持续。

中期而言,申万宏源证券认为,消费品配置正当时。首先,A股价值投资理念兴起和美国漂亮50出现的时代背景很像,而漂亮50主要集中在消费品领域。其次,消费品受益于居民收入改善,通常滞后于名义GDP改善一年时间,需求复苏预期对于市场的影响并未结束,只不过已经从早周期演绎到后周期,所以消费品的基本趋势仍有延续空间,支撑相关板块走强。

而光大证券则认为,中小创为代表的成长股,相对沪深300的2017年动态估值已经调整至2012年的均衡水平,部分成长性确定的股票已经具备配置价值;需求动力的边际减弱会加大上游产品价格的不确定性,我们对周期股的观点较为谨慎;在全球定价的背景下,业绩才是消费股下阶段投资收益的理性预期。

中国证券报

上一篇:估值坐标切换 股指或将企稳

更多"机构今日看市:二季度仍是结构性行情"...的相关新闻

| >> 上市险企投资情绪回暖 A股有望再现暖 | >> 机构今日看市:二季度仍是结构性行情 |

| >> 估值坐标切换 股指或将企稳 | >> 持续整固 再待契机 |

| >> 面临双重压力 短期继续调整 | >> A股冲击入摩的过程比结果更重要 |

| >> 十机构预测下周走势:节后有望迎来转 | >> 神盘!上证跌幅不超1%已经72个交易日 |

| >> 资金制约A股上攻乏力 市场做多热情遭 | >> 震荡向上格局并未终结 |

每日财股

- 每日财股:建设机械(600984)

投资亮点 1.重装集团是按照陕西省人民政府发展壮大装备制造业规划,经过陕省国资委...[详细]

更多>>焦点热图

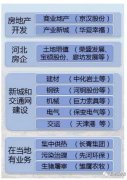

细数受益雄安新区的

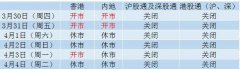

2017清明股市休假几

次新股纷纷封跌停板

证监会开34亿罚单

神盘!上证跌幅不超

齐星集团百亿债务危