A股分红趋势向好 长线资金“围猎”高股息率公司

股票行情 www.caiguu.com 发布时间:2016-05-23 文章来源:证券时报 责任编辑:陈天杰

摘要:众所周知,投资股票的收益来自分红收益和股价波动收益。股价波动收益主要由股票的基本面和市场行情共同决定,存在不确定性;分红收益由上市公司经营情况、分红政策和股东共同决定,相对股价波动收益可预测性较强。中国资本市场起步晚,存在制度建设不完善和...

但是,行情每次下跌寻找底部时,市场参与者探讨的是估值、净资产、ROE(净资产收益率)或者股息率等基本面指标,可见基本面才是市场的“锚”。当证券市场股息率高于一年期银行存款利率时,社会上部分追求低风险和稳定收益的中长线资金就可能选择入常

因为高分红能够让中长线资金对资本市嘲投怀送抱”,中国证券市场的监管层、上市公司和投资者对分红的态度是鼓励和支持的。从管理层的分红政策看,中国证券市场属于半强制分红市场,是保证分红底线和鼓励分红的市场;从上市公司的实际分红数据看,中国证券市场是起伏中逐渐向好的市场;从投资理念看,中国证券市场的价值投资在缓慢形成,是分红企业逐渐得到投资者青睐的市常

尽管如此,中国证券市场仍存在分红不高问题,也很难出现整个市场股息率高于一年期银行存款利率的状态。此时,作为追求安全性和相对收益的中长线资金,它们的“靶”该瞄准哪里?高股息率个股可能是一个不错的选择,于是寻找高分红个股更有现实意义。

A股分红趋势向好

中国证券市场分红水平趋势向上,朝国际化分红水平迈进。根据统计,A股市场累积股息率的年度均值从1996年的0.66%提升到2015年的1.36%;A股市场累积股利支付率的年度均值从1996年的14.05%提升到2015年的24.10%,趋势向上的迹象比较明显。韩国2015年股息率为1.37%,与我国2015年累积均值1.36%很接近;巴西和智利的法定最低股利支付率为25%和30%,与我国2015年累积股利支付率的年度均值差距不大,表明中国证券市场分红水平逐渐与国外新兴市场接轨.

分红政策对分红水平要求逐渐提高,是导致我国证券市场分红水平提高的重要原因。证监会制定分红政策目的可以总结为三点:通过现金分红回报股东,保护投资者权益;引导和规范上市公司分红制度;从分红信息披露制度以及上市公司分红的稳定性和持续性入手,培养市场中长期投资理念,减少市场波动,提高上市公司回报意识。

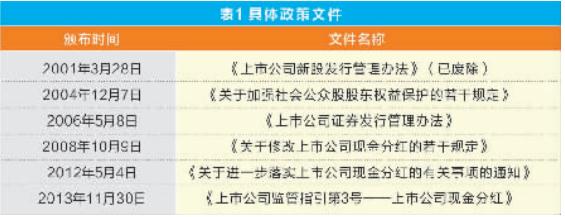

在上市公司分红主动性差、持续性差和投资者的投资理念不成熟的情况下,中国证监会出台了多份分红文件,对分红要求逐渐提高。这种半强制分红政策对提高分红起到立竿见影的效果。观察表1和图1,每次分红政策出台后的一段时间分红水平都有所提高,从结果上佐证分红政策的作用。

中长线资金

钟爱高股息率公司

本文选取2011年至2015年分红数据作为研究的基础数据。2011年至2015年,年度股息率平均值在2%以上的上市公司共118家——这些公司股息率都高于当下1年期银行定期存款利息的1.5%,甚至有些超过银行理财产品——应该是当下社会上追求低风险和相对高收益资金的投资选择标的(见表2).

根据统计,2011年至2015年,股息率排名前十公司机构持股占比约70%,前118名高股息率公司机构持股占比约62.5%,说明随排名位次下降,机构持股占比下降,证明股息率越高,机构投资者越喜欢。机构投资资金在资本市场一般被认为是中长期投资资金的代表。股息暗含着隐形回报,股息越高,中长线资金的隐形回报就越大.

高股息率公司特点

在中国证券市场,代表回报率的股息率和代表分红力度的股利支付率稳定性不高。根据统计,A股市场1996年至2015年的股息率均值为1.36%,方差和标准差分别为31.52%、56.14%;股利支付率均值为24.10%,方差和标准差分别为10.76%、32.80%。由此可见,股息率和股利支付率相对各自的均值的离散性较大。同时,股息率围绕均值波动范围是-94.52%~104.14%,股利支付率围绕均值波动范围是-84.66%~34.81%,这足以证明股息率和股利支付率波动幅度大。

另外,股息率容易受突发事件影响。如2015年的异常行情对分红产生了极大影响,当年股息率仅有0.075%。股息率和股利支付率相关性较高。根据统计,股息率和股利支付率原始年度数据的相关系数为0.62,累积年度平均值相关系数为0.85.

证券市场分红波动很大,反映了分红中存在诸多问题,如分红的可持续性、分红比例的稳定性。另外,也存在有些公司超能力派现的现象,如经营状况差的公司亦分红派现和融资派现等。面对如此多的不确定性,中长线资金投资高分红个股有较大难度。

分红是公司基于经营现状和经营环境,以及分红政策做出的利润分配决定。在诸多不确定性中,如何筛选分红概率与分红率高的公司以提高投资的盈利性,是本文关注的重点,以下分析力争为中长线资金投资高分红个股提供帮助。

高股息率公司大多数处于相对成熟且稳定的行业。根据高股息率个股的行业统计,可以发现,新兴产业上市公司大多处于行业发展初期,不仅盈利情况不理想,甚至还需要不断募集资金进行业务扩展,跟它们谈分红是比较奢侈的,所以新兴产业高股息率公司占比很低,仅约4%,说明高分红现象在不成熟行业发生的概率低。

医药生物、休闲服务、食品饮料、纺织服装、商业贸易、家用电器等都属于大消费行业,它们大多数有稳定的经营现金流、成熟的商业模式,具有比较好的回报股东的条件,高股息率公司占比最大,约30%,证明稳定或者成熟行业高分红的可能性大。

银行和高速公路行业的公司大多属于国有垄断企业,收入来源明确,经营模式稳定。这类公司数量占A股数量比例很低,但是高股息率占比却很大。

有色金属、采掘、钢铁具有很强周期性,经营稳定性差,难以提供持续、稳定的利润分红,高股息率公司占比并不高,约为7%,说明业绩波动性大的周期性行业稳定高分红比较困难(详情见表3).

高股息率公司平均市值较大,它们大部分是所处行业的龙头公司。根据对高股息公司统计,发现股息率越高市值越大。股息率排名前十的公司平均市值大约5455亿元。当统计到118家高股率个股时,平均市值约为1273亿元,表明随统计家数的增加,平均市值逐渐下降。无论前10家,还是前118家,高股息率个股的平均市值都远远大于A股市场所有上市公司的平均市值142.46亿元,可见高股息率公司的经营规模大、行业地位较高。

一个行业的小公司因为起步晚,没有技术优势、资金优势、管理优势、商业模式优势等,面对大公司的竞争时无法保证市场份额,无法稳定持续经营,也就不可能持续稳定提供高股息率的分红。相反,大公司不仅能够抵御风险保持经营稳定,甚至还可以不断侵蚀竞争对手的市场份额,能够持续和稳定获取利润.

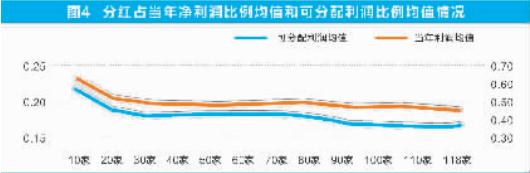

巧妇难为无米之炊,“有钱”是分红的前提。据统计,2011年至2015年,前118家高股息率上市公司的平均股利支付率为48.09%,远远高于全市场股利支付率24.10%。分红资金来源于未分配利润和当期利润,且高股息率上市公司分红金额占当期利润和未分配利润的比例平均值仅为14.65%,低于市场股利支付率平均值24.10%,所以分红并没有影响公司现金流,并不是“虚假”分红。未分配利润和当期利润决定可分红资金的上限,所以“有钱”就是指这两部分资金充裕。拿出这两部分资金之和的10%~20%来分红就能使得股息率高于当前1年期银行存款利率。由此也可以发现,如果上市公司既没有足够的当期利润,也没有丰厚的未分配利润,那么它无法进行高分红。否则,其高分红的动机值得怀疑,高分红的稳定性、持续性也会受到质疑.

历史分红的持续性、稳定性、积极性一定程度能够反映公司未来分红的预期。一家公司是否会分红,不能仅看它前两年是否分红,因为短期分红存在很多“虚假”可能,所以要考虑3~5年以上。因为一般而言,持续性“虚假”分红的概率很校如果一家公司有时股息率高,有时股息率低,会让投资者无法对下一年的股息率进行预测,对投资造成障碍。如果一家公司拥有很多未分配利润和当期利润,但是分红的股息率不高,说明公司分红积极性不高或者资金留有他用,这类公司下一年高股息率分红的概率也不会很高。历史分红持续越久、稳定性越强、积极性越高,未来继续高分红可能性就越大。

根据分析,我们可以得出结论:在分红政策不改变时,一家未分配利润丰厚和当期利润可观,以及历史分红积极性高、稳定性好、持续性强,且处在相对成熟且稳定行业的龙头上市公司,高分红可能性较大,是投资高股息率公司的中长线资金的首眩

财股网声明:本文仅代表作者个人观点,不代表财股网立场,其原创性及文中内容未经证实,仅供参考,据此入市,风险自担。若该资讯与原文有异,概以原文为准。如果您对以上信息有任何疑问或因我们的工作疏忽,在作品内容,版权或其它问题有异议需要同本站联系的,请及时联络我们。财股网拥有本声明最终解释权。

上一篇:市场或弱势反弹 火中取栗需权衡

下一篇:短线市场或有一波反弹

更多"A股分红趋势向好 长线资金“围猎”高股息率公司"...的相关新闻

| >> 短线市场或有一波反弹 | >> A股分红趋势向好 长线资金“围猎”高 |

| >> 市场或弱势反弹 火中取栗需权衡 | >> 震荡市定投 积累低成本筹码 |

| >> 弱势反弹还有多远 | >> 相对低位的认识 |

| >> 消息面偏弱 迷茫时更需耐心 | >> 两市B股企稳反弹可期 |

| >> 可转债估值分化 | >> 估值依然高 谨慎不宜加仓 |

每日财股

- 每日财股:远大智能(002689)

投资亮点 1. 公司是从事现代电梯产品的设计、制造、安装及售后服务的大型专业化公...[详细]

更多>>焦点热图

A股分红趋势向好 长

下周股市三大猜想及

沃森生物祸不单行:1

三运营商降费新方案

跨界大师贾跃亭砸30

并购亏损公司解危?