今日最具爆发力的六大牛股(1.3)(3)

宇通客车(600066):宇通三问三答 坚忍不拔!

类别:公司 机构:招商证券股份有限公司 研究员:汪刘胜/杨献宇 日期:2020-01-02 本篇报告通过回答市场关注宇通客车的三个主要问题:1、未来公司在国内的发展预期;2、未来公司依靠什么提升盈利能力;3、公司在海外市场将如何发展。

进而梳理了公司的发展逻辑和投资价值。

国内客车市场竞争格局向好,公司市占率有望持续提高。宇通客车在公交车、座位客车、校车和卧铺及其他领域均有非常强的竞争力,而且在各个细分领域,竞争格局不断优化,未来龙头企业的竞争优势将愈发明显,公司的市占率也将持续提升。

技术进步和产品升级提升公司盈利能力,电动客车升级+智能驾驶/无人驾驶+燃料电池为公司带来发展机遇。未来公司有望进一步提升电动客车的产品性能,降低能耗,提高续航里程;智能化将提高安全性能,提升驾驶和乘坐体验;燃料电池客车续航里程一般更远,有望使新能源客车的应用范围更加广泛。这几项技术都将带来用户体验的提升,解决用户痛点,宇通客车在这三个领域均处于领先地位,未来有望依靠领先的技术水平,获得更高回报,保障企业的盈利能力。

海外市场空间大、利润高,提供更大的成长空间。全球客车市场空间大,海外市场毛利率更高,宇通客车在海外布局完善,此前公司海外市场主要集中在亚非拉等地区,在新能源车的浪潮下,公司将进一步发力欧洲市场。目前公司在新能源客车领域,相比较其他车企,已经具备相对优势,未来海外市场有望为公司打开更大的成长空间。

投资策略:国内客车市场竞争格局向好,未来公司的市占率有望进一步提高;公司通过提升产品性能、开发智能驾驶技术和氢能源技术,可以增加产品的附加值,进而提升产品的价格和盈利能力;海外市场空间大,利润高,新能源带给了公司发展契机,未来海外市场有望带给公司更广阔的发展空间。预计公司2019-2021 的EPS 为1.16/1.30/1.39 元,维持"强烈推荐-A"评级。

风险提示:国内客车行业销量不及预期;产品终端价格提升不及预期;海外市场推进不及预期。

航天电器(002025):立足航天开拓民品厚积薄发的军用连接器龙头

类别:公司机构:招商证券股份有限公司研究员:王超/鄢凡/岑晓翔日期:2020-01-02

航天电器是航天江南集团有限公司(航天科工十院)下属上市公司,是我国高端连接器、继电器、微特电机和光电子行业的核心骨干企业。研发投入和盈利能力在行业内都属于顶尖水平。公司军品占比超过七成,受益于国防支出的持续增长,同时公司积极布局民用市场,预计5G&新能源汽车是重要增长点。公司作为航天科工十院下属唯一上市公司,资本运作潜力丰富。首次覆盖,给予"强烈推荐-A"投资评级。

航天江南集团有限公司(航天科工十院)下属上市公司,是我国高端连接器、继电器、微特电机和光电子行业的核心骨干企业。公司前身是国营朝晖电器厂(3419厂)和国营朝阳电器厂(3418厂),2001年注册成立,2004年在A股挂牌上市,经过多年的发展,公司已成为我国高端连接器、继电器、微特电机和光电子行业的核心骨干企业,连续多次获评电子元件百强企业。公司自上市以来,收入连续15年保持中高速增长,稳步提升业绩,公司在研发投入和盈利能力上在行业内都处于顶尖水平。

公司军品占比超过七成,受益于国防支出的持续增长。公司主营业务为高端继电器、连接器、微特电机、光电子产品、电缆组件的研制、生产和销售,70%以上的产品销售给航天、航空、电子、舰船、兵器等领域的高端客户,军品基本覆盖全部军工装备领域,其中特别在航天领域拥有较为突出的优势。

预计随着我国国防投入持续增加以及装备信息化程度提升,以及我国航天发射进入高速增长期,公司军品业务有望充分享受行业红利。

积极布局民用市场,5G&新能源汽车是重要增长点。公司目前民品占比相对较低。随着国家军民融合战略推进,公司近年来已经开始加快转型升级步伐,在新一代信息技术、5G通讯、智能装备、新能源等高技术领域加快布局,公司是华为、中兴通讯的合格供应商,积极参与5G产品研发配套。同时子公司苏州华旃在民品市场积极开拓新能源汽车市场,先后取得与奇瑞、五征、神州、新吉奥等主机厂的合作,成为新能源整车生产厂商的重要供应商。公司近年来先后设立江苏奥雷布局光器件业务,设立广东华旃,瞄准民用连接器市场。预计随着5G建设大潮来临,国内新能源汽车增长机遇,公司利用自身在技术研发和智能制造领域的优势,有望实现在民品市场的快速突破。

公司是航天科工十院下属唯一上市公司,资本运作潜力丰富。公司大股东为航天江南集团有限公司,隶属中国航天科工集团有限公司,前身为○六一基地,2015年转型升级为中国航天科工集团第十研究院;2019年9月起,以航天江南集团为主履行企业职责,集团是我国地空导弹武器系统三大总体单位之一,是国内唯一专业配套相对完整的地空导弹武器系统战略后方基地。

航天电器作为目前十院下属唯一上市公司,据测算航天江南集团资产证券化率不足30%,未来资本运作潜力较大。另外随着军工集团激励机制改革加速突破,预计未来公司也需要在激励机制上实现突破以应对充分的市场竞争。

盈利预测和投资建议:预测2019-2021年公司归母净利润分别为4.25亿、5.13亿和6.16亿元,首次覆盖,给予"强烈推荐-A"评级。

风险提示:行业竞争加剧,毛利率下滑;航天发射出现停滞;

上一篇:我国启动万种原生生物基因组计划 相关上市公司受益一览

下一篇:国家发文打造一批原料药集中生产基地 原料药龙头股受益一览

更多"今日最具爆发力的六大牛股(1.3)(3)"...的相关新闻

每日财股

- 每日财股:百润股份(002568)

投资亮点 1、预调酒行业经历一轮完整周期,竞争格局由2015年竞品的百舸争流转变为...[详细]

更多>>焦点热图

新年首罚!云南前首

多家央企“开工计划

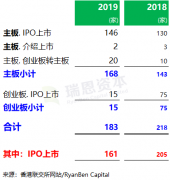

2019年香港IPO券商

日产前CEO上演真人

A股市场迎来新年大

2019年A股市场演绎