周三机构一致看好的十大金股(6.13)(2)

舍得酒业:深化沱牌舍得集团改制,治理结构有望进一步完善

类别:公司研究机构:中银国际证券股份有限公司研究员:汤玮亮日期:2018-06-12

事项:舍得酒业发布公告。公司接到沱牌舍得集团通知,为进一步深化集团改制,射洪县人民政府于2018年6月8日作出《关于转让四川沱牌舍得集团有限公司部分国有股权的决定》,决定将射洪县人民政府所持沱牌舍得集团部分国有股权对外公开转让,目前正在按国家相关法律法规依法推进该项工作。

深化沱牌舍得集团改制,治理结构有望进一步完善。现阶段控股股东沱牌舍得集团持有上市公司29.85%,天洋和射洪县分别持有集团股权70%、30%。如果此次国有股权能够顺利完成转让,无论买家是天洋还是其他战略投资者,都有助于公司治理结构的完善,经营决策更市场化。

2季度报表业绩有望明显提速。17年渠道方面做了很多基础工作,全年引进了营销专业人才2000余人,销售团队人均收入也得到明显提升,酒类产品新增经销商600家,退出经销商207家,预计18-19年业绩有望爆发。1Q18酒类收入同比增18%,其中中高端酒增长26.5%,落后于汾酒、水井坊、酒鬼酒等次高端同行,但实际增长非常强劲。公司于2017年10月1日起开始执行新的会计政策,收入确认方式调整,根据其他应付款测算,估计1Q18舍得酒实际收入增幅超过50%,预计2Q18政策调整的影响将减弱。1Q18预收款同比增1.7亿至3.8亿,环比增1.9亿,蓄水池充足。2Q17一次性计提了内退福利0.9亿,报表利润基数较低。

无需过于担心渠道库存问题。公司18年目标规划较高,年初至今出货量较大,同时2季度又是需求淡季,因此部分区域库存短期可能偏高。但我们判断这仅是短期现象,只要公司能够控制好发货节奏,稳定价格,保障好经销商利润,不会对渠道信心造成明显冲击。

评级面临的主要风险

销售团队、经销商队伍的磨合还需时间。

估值

我们维持18年业绩预测,预计18-19年每股收益为1.17、1.80元,同比增175%、54%,维持买入评级。

华兰生物:四价流感疫苗获批生逢其时,打造国内最宽流感疫苗产品线

类别:公司研究机构:联讯证券股份有限公司研究员:李志新日期:2018-06-12

事件

2018年6月8日,CFDA分别批准了华兰生物疫苗有限公司(华兰生物持股75%子公司)和长春长生生物科技股份有限公司的四价流感病毒裂解疫苗生产注册申请。此次获批上市的四价流感裂解疫苗覆盖免疫流感亚型有两个A亚型(甲1、甲3)和B型两个系(Victoria和Yamagata系),国内尚无同类产品上市。

四价流感裂解疫苗获批生逢其时,打造国内最宽流感疫苗产品线

公司目前在上市流感疫苗产品有三价流感病毒裂解疫苗和甲型H1N1流感病毒裂解疫苗(单价)两种,另外还有正在临床二期的H7N9流感疫苗(单价),结合此次获批的四价流感裂解疫苗,形成了国内最宽流感疫苗产品线。目前公司具备年产1亿人份单价流感疫苗和3000万人份三价流感疫苗的生产能力,四价流感疫苗产能也达3000万人份,产能充足。流感疫苗销售季节性较强,第四季度是销售高峰期,此次四价流感疫苗产品获批生逢其时。

四价流感疫苗抢先卡位,当前流感疫苗市场格局重塑在即

近年来,流感疫苗批签发量呈现下滑趋势,2016年受疫苗事件影响,批签发量甚至大幅下滑,2017年批签发量有所回升,但仍处多年低位,全国人口年接种率不足2%,远低于欧美发达国家30%的接种率。国内取得流感裂解疫苗生产资格的厂家共有15家,近年来有疫苗批签发的仅有6-8家公司,2017年批签发总量2660万支,疫苗类型除中逸安科为亚单位疫苗外,其余企业产品都为裂解疫苗,减毒活疫苗已经基本淘汰,其中公司全年批签发分别为730.5万剂,批签发市占率分别为27.46%,位居首位。此次公司四价流感疫苗同步长生生物产品获批上市,抢先卡位,占据有利市场地位,四价流感疫苗对三价流感疫苗有较强替代性(免疫亚型全覆盖),四价流感疫苗上市后,流感疫苗市场竞争格局有望从之前十几家激烈竞争局面变成2-3家企业宽松竞争的市场格局(江苏金迪克也已经完成III期临床),提升公司流感疫苗盈利能力。

四价流感裂解疫苗上市业绩贡献测算

目前获批的厂家四价流感疫苗产能共4000万人份,其中公司3000万人份、长生生物1000万人份,四价流感疫苗对三价流感疫苗免疫亚型全覆盖,且同为二类疫苗,替代性极强,假设首年替代率50%,按今年全国流感疫苗批签量2700万人份计算(基本等同去年批签量,暂不考虑渗透率提升),即四价流感疫苗年批签发约1350万人份,按产能比,华兰生物批签发约1000万人份,假设四价疫苗采购中标价100元/剂(三价流感疫苗约50元/剂),华兰生物四价流感疫苗上市贡献今年营收约10亿元,市场竞争宽松,预计推广销售费用较低,按40%销售净利润率算(参考:智飞绿竹销售净利润率42%,主要产品为AC-Hib三联苗),预计贡献归属上市公司利润3.0亿元(75%疫苗公司权益)。

盈利预测与估值

我们预测公司2018-2020年营收分别为33.89/40.30/47.68亿元,分别同比增43.1%/18.9%/18.3%;归母净利润为12.15/14.45/17.15亿元,分别同比增48.1%/18.9%/18.7%。当前股价对应2018年盈利预测,公司PE估值约26.6倍,首次给予“买入”评级。

风险提示

四价流感裂解疫苗定价不及预期,替代率不及预期,实际产量不及预期

更多"周三机构一致看好的十大金股(6.13)(2)"...的相关新闻

每日财股

- 每日财股:科伦药业(002422)

投资亮点 1、公司生产基地遍布于辽宁、山东、江西、湖南、湖北等全国九省份,已基...[详细]

更多>>焦点热图

格力收购长园失败的

董明珠新能源车计划

康达尔董事会恶斗“

独角兽宁德时代今日

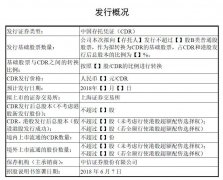

证监会披小米CDR招

亚马逊中国代工厂被