下周最具爆发力的六大黑马股(7.29)

东方电气:业绩拐点确立,龙头再度起航

类别:公司研究 机构:安信证券股份有限公司 研究员:邓永康 日期:2017-07-28

事件:东方电气发布业绩预告,2017年上半年公司扭亏为盈,初步测算实现归母净利约为3.7亿元,去年同期为亏损3.4亿元。

内部改革成果显著,业绩拐点确立。2016年由于应收账款计提、风电存货处理及人员优化,全年亏17.8亿元。我们认为,传统发电设备行业在2017年见底,国际工程与新能源有望成为公司新的业绩增长点。17H1公司业绩大幅回升主要是内部管理提升成果显著:1)风电存货和火电设备应收已在2016年大比例计提,17年又加强了催收力度;2)实施“成本领先工程”收效明显,主营业务毛利率同比上升。

发电设备龙头,再造四个“百亿”产业。电力需求低增速的新常态下,传统发电行业设备新增需求十分有限,预计未来几年火电新增装机规模将控制在40GW以内。公司的定位是打造世界优秀的发电设备供应商,并着力打造风电、国际业务、太阳能、服务四个百亿产业,形成新的业务增长点和战略支持。当前公司海外市场收入占比11%,在“一带一路”政策推动下未来有望提升至30%。

核电重启在即,公司受益弹性大。东方电气覆盖目前国内所有核电技术,是核岛和常规岛设备的核心供应商。近期三门AP1000和海阳华龙一号热试先后完成,核电重启在即。预计未来每年将新增6-8台机组,对应主设备规模在400亿左右。公司核电技术领先,常规岛和核岛主设备市占率高,未来有望受益国内装机和核电装备出口。2016年末,公司核电常规岛在手订单193亿,核岛134亿,订单充裕,只待重启发令枪。

收购集团资产,完善产业链布局。公司拟发行股票69亿元收购集团公司资产东方自控、清能科技、智能科技、中央研究院等,延伸和完善发电设备产业链。本次收购将公司业务范围扩展至电力电子与控制、金融、物流、贸易、新能源、工业智能装备等业务,使发电设备产业链得到延伸和完善,核心产业提质增效。同时,置入财务公司和国合公司,使得上市公司在产融结合、国际化经营方面将得到有力提升,并有望通过新增业务培育未来业绩增长点,提升盈利稳定性。

投资建议:预计公司2017-2019年的收入分别为370/382/405亿元,增速分别为11%、3%、6%;净利润为6.01/12.15/15.69亿元,对应EPS为0.26/0.52/0.67元。当前股价对应2017年估值39倍,备考估值约为25倍。维持买入-A评级和A股目标价14.00元。

风险提示:行业经营环境持续恶化;海外市场经营风险;盈利能力提升低于预期。

圣农发展

圣农发展:半年报业绩大幅下滑,静待行业回暖

类别:公司研究 机构:财富证券有限责任公司 研究员:刘雪晴 日期:2017-07-28

事件:2017年7月24日晚公司发布半年报,2017年上半年营业收入43.2亿元,较上年同期增长了10.26%;归属上市公司股东净利润为1787.56万元,同比下降92.73%;扣非后归属上市公司股东净利润为-3019.70(公司上半年收到政府补贴4905.84万元)万元,同比下降116.20%,同比大幅下降的主要原因是上半年鸡肉价格大幅下滑。同时,公司预计2017年1-9月归属上市公司股东净利润为0.57-1.67亿元,同比下降66.80%-88.67%。

投资要点

2017年上半年鸡价低迷,公司业绩下滑。2017上半年受禽流感及下游消费不振的影响,鸡肉产品综合售价至均价8730元/吨,环比下降11%,同比下降32%,创下2006年禽流感后的最低价。鸡肉价格下的原因有两点:一是2017上半年,人感染H7N9流感病例发病区域广、持续时间长,全国多地加大对活禽市场管控,白羽肉鸡消费受到严重冲击,同时2017年1-2月份,毛鸡供应量同比大涨,而屠宰场开工不积极,鸡价一度跌至4元/公斤,奠定市场低迷基调;二是上游祖代种鸡由于强制换羽、延迟淘汰、商品代返祖等造成中下游父母代鸡供过于求,上游供给收缩无法正常传导至下游,叠加巴西进口腿肉的冲击,更加剧了下游鸡肉价格的下滑。2017年上半年公司预计屠宰毛鸡2.18亿羽,同比增长约20%,单羽平均亏损约0.14元,主业累计亏损3000万元,加上公司当期收到0.49亿元的政府补助,使得上半年业绩保持0.18亿元的盈余。

静待上游库存消耗,白羽鸡行业即将迎来复苏时刻。1)引种持续受限:截止目前,新西兰成为我国进口祖代肉种鸡的唯一来源,年供种能力在40万套左右(近期面临短期的技术封关)。在不考虑其他国家复关的情况下,我们预计2017年我国的祖代种鸡引种来源主要分为三个部分:第一部分是一二月份从西班牙、波兰和新西兰的正常引种(21万套左右);第二部分是新西兰补办手续后继续供种(15万套左右);第三部分是益生股份曾祖代种鸡繁育,加之已有的10万套左右祖代种鸡,共计约60万套(市场缺口在20-40万套左右),相比2016年仍有5万套左右的下降。理论上讲,祖代鸡彻底反应到市场需要15-24个月时间,自2015年至今,引种量在不断下降,因此,2017/2018年大概率会是白羽肉鸡的行业大周期。2)父母代存栏实质性下降:根据中国畜牧业协会监测数据,2016年1月~12月全国父母代种鸡平均存栏量约为4447.36万套,较2015年略有微幅下降,降幅1.09%。2017年6月,全国父母代种鸡存栏约4100万套,其中在产父母代鸡存栏量不足1300万套,相比2016年大幅下滑了6.5%左右,而此次父母代鸡存栏的实质性下滑也反映了行业供给端的改善。随着强制换羽种鸡第二产蛋期的结束,大批换羽后的种鸡进入淘汰期。由于在产父母代鸡存栏量将决定约2个月之后的商品代鸡供应量,因此我们预计随着过剩的产能逐步出清,再加上上半年引种量不足,下半年供给下滑趋势较为明确。3)消费端回暖:受9月份学校开学消费的刺激、禽流感影响的逐渐消退,下游鸡肉消费逐渐好转,叠加上游供给收缩,我们预计后期鸡肉价格将大概率向上。

新建产能释放,食品产业链进一步延伸。公司目前具备已完成5亿羽产能建设,2016产能利用率达到76%左右,随着子公司“欧圣实业”年产6000万羽肉鸡工程及配套工程陆续完工,公司年生产规模和计划屠宰量将进一步扩大,白羽鸡产能的大量释放叠加鸡价回升,我们预计公司业绩有望在周期景气向上的阶段获得较大增长。同时,公司在2017年4月份收购圣农食品100%股权,已形成从饲料生产、祖代种鸡养殖到食品加工的产业一体化经营格局。圣农食品现有5个生产基地,目前加工产能约16万吨。其中,食品一厂、食品三厂均拥有对日热加工禽肉注册号,主要生产出口类产品。此外,江西圣农第二车间和熟食品加工六厂预计2017年下半年将竣工投产,圣农食品产能届时将进一步提升至22万吨,而新增产能的释放将进一步保障公司业绩的持续增长。

盈利预测与投资评级。公司收购圣农食品后,打通了从饲料生产、祖代种鸡养殖到食品加工的产业一体化经营格局,下游渠道进一步强化。我们预计公司2017/2018屠宰毛鸡4.7/5.2亿羽,2017/2018年公司预计实现净利润1.63/10.28亿元,以增发后股本摊薄,EPS分别为0.15/0.93元。给予公司2018年20-22倍PE,6-12个月合理区间为18.6-20.5元,给予公司“谨慎推荐”评级。

主要风险提示:祖代鸡引种政策风险;鸡价上涨不达预期;疫情影响;食品安全问题;

更多"下周最具爆发力的六大黑马股(7.29)"...的相关新闻

每日财股

- 每日财股:碳元科技(603133)

投资亮点 1.公司自设立以来始终专注于高导热石墨散热材料开发、制造与销售,是国内...[详细]

更多>>焦点热图

分众传媒上半年净利

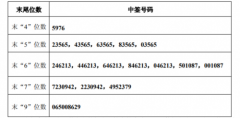

智动力网中签号查询

南卫股份中签号查询

深圳新星中签号结果

疯涨333%的许家印

医保谈判目录助力国