今日最具爆发力的六大牛股(7.28)(3)

老板电器(002508)中报点评:2Q稳健增长 嵌入式产品是亮点

中报业绩符合预期

老板电器公布2017 年上半年业绩:营业收入32 亿元,同比增长26.6%;归属母公司净利润5.98 亿元,同比增长41.4%,对应每股盈利0.63 元。第二季度,营业收入18.4 亿元,同比+21.7%;归属母公司净利润3.46 亿元,同比+33.3%。

发展趋势

受出厂销售政策变化,2Q 毛利率56.1%,同比下降3.4pct,环比下降2.9pct。同时,公司承担的渠道销售费用也下降,2Q销售费用同比仅增长0.9%。2Q 核心指标“毛利率-销售费用率”

27.8%,同比提升2.5pct。毛利率下降低于预期,但本质上盈利能力指标是提升的。此外,附带导致2Q 收入增长率低3-4ppt,略低于预期。

3Q16-1Q17 略高的收入增长率到2Q17 有所放缓,但净利润增长表现稳定:1)经营性净利润1Q、2Q 分别同比增长33%、35%,表现稳定。2)各级市场收入增长较为均衡,一线市场中的上海和北京分公司1H 收入增长19%,嵌入式产品的增量保持了不错的增长速度。三四级市场渠道下沉在继续,公司继续分拆代理商4家,新增专卖店214 家。3)名气品牌扩张迅速,1H17 名气品牌新增网点1325 家,达到5194 家。收入1.18 亿元,增长48%。

但规模偏小,仅占收入4%,有待继续提升。

1H17 嵌入式产品增长快,占收入7%:1)嵌入式微蒸烤产品收入1.75 亿元,同比增长84%。中怡康监测,老板品牌市场份额43%、30%、27%,同方太、西门子形成稳固的三强格局。2)嵌入式洗碗机快速追赶,收入2,753 万元。中怡康监测,老板品牌市场份额8%,相比方太、西门子有明显差距。全年7 万台的目标还需继续努力。3)净水器销售不理想,收入1,521 万元。油烟机和净水器的品牌协同性不高,偏高的净水器定价影响了销售。

盈利预测

我们将2017、2018 年每股盈利预测分别从人民币1.73 元与2.23 元下调2%与3%至人民币1.7 元与2.17 元。

估值与建议

目前,公司股价对应24.7x 2017e P/E。我们维持推荐的评级和人民币54.46 元的目标价,较目前股价有30.13%上行空间。

风险

市场需求波动。(中国国际金融股份)

东方国信(300166)深度报告:厚积薄发 领跑"大数据+"新时代

报告摘要:

东方国信是一家为客户提供企业级大数据及云平台整体解决方案的公司。

公司主要覆盖的行业包括电信、金融、工业、政府、大数据运营等,2016年这些行业的收入构成分别是51.5%、17.7%、11.2%。

内生增长已经成为公司增长的核心引擎。2016年以来公司收入增长基本来自于内生增长,其中增长来源占比最大的行业分别是电信、政府、金融、工业和大数据运营。

外延并购仍将是公司未来增长的重要手段。从产业模式来看,大数据行业解决方案与MES(制造执行系统)模式类似,具有较高的行业门槛和产品黏性。MES 行业巨头往往通过并购来实现业务扩张。历史上,并购对公司拓展金融、工业等行业起到了重要促进作用,我们认为并购未来仍然是公司重要的增长方式。

大数据运营将是重要增长点。公司集中优势资源拓展基于大数据运营的新商业模式,通过与合作伙伴共同开发数据价值,提供面向金融、快销、汽车、互联网、政府机构等多个行业的大数据咨询及运营服务,16年收入5808万元,未来将继续保持高速增长。

公司人均经营指标未来有望上升。从长期来看,公司人均收入将有望进一步提高。2016年,公司人均收入为26.3万元,但是在公司的传统优势客户如中国联通等处,公司人均收入能达到30 多万,显著高于公司平均水平。因此,我们预计随着公司客户的不断巩固,人均收入等指标将不断攀升,经营绩效将得到进一步提升。

公司盈利预测及投资建议。我们预计公司2017年-2019年营业收入分别为16.61亿元、21.53亿元和27.95亿元,对应每股收益分别为0.43元、0.55元和0.73元,对应PE 分别为29、23 和17 倍。按照公司2017年40 倍市盈率,给予6 个月目标价17.2元,维持公司“强烈推荐”评级。

风险提示:电信行业投资波动风险;市场竞争加剧的风险;(东兴证券)

下一篇:北京通州及河北“北三县”总体规划即将出台 受益股一览

更多"今日最具爆发力的六大牛股(7.28)(3)"...的相关新闻

每日财股

- 每日财股:健 康 元(600380)

投资亮点 1.公司核心产品太太牌口服液,具有极高市场知名度,主要原料为制首乌,当归...[详细]

更多>>焦点热图

分众传媒上半年净利

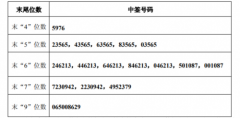

智动力网中签号查询

南卫股份中签号查询

深圳新星中签号结果

疯涨333%的许家印

医保谈判目录助力国