今日最具爆发力的六大牛股(6.6)(3)

迪森股份事件点评:高管增持彰显信心,看好确定性的“煤改气”与长期天然气供热发展战略

事件:

公司发布高管增持公告,公司副总经理、董事会秘书黄博先生通过深圳证券交易所竞价交易系统增持公司股份56900 股,增持均价17.6 元/股,增持总金额超过100 万元。

投资要点:

高管增持彰显对公司长期发展的信心。公司副总经理、董秘黄博先生此次增持均价为17.6 元/股,体现其对公司长期价值的充足信心。增持完成后,黄博先生持有股票占比达到0.04%,同时承诺未来不排除继续增持公司股份。此外,2016 年7 月和9 月,公司通过“事业合伙人”制完成两期核心合伙人持股计划,存续期长达6-8 年,持股均价分别为16.64 元/股和17.36 元/股,合计金额1.13 亿元,激励对象分别为迪森家居管理层与上市公司中高层管理人员,能够对员工产生长期有效的正向激励,内生增长速度有望大幅提升。

清洁供暖获得中央支持,缓解地方政府补贴压力,进一步提升积极性,市场广阔。近日,财政部、住房城乡建设部、环境保护部、国家能源局联合发布《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》,决定开展中央财政支持北方地区冬季清洁取暖试点工作。根据“2+26”城市初步测算,三年内中央财政对推进清洁供暖的奖补资金将达到474 亿元,可有效缓解目前以地方政府补贴为主导推动清洁供暖带来的地方性财政压力,调动地方政府清洁供暖改造的积极性。清洁供暖将持续强力推进,“煤改气”是最重要手段之一,未来三年内将由现在的保定、廊坊扩大至所有“2+26”个城市,新增覆盖农村户数将超过2600 万户(按截至2013 年数据统计,部分城市统计至2012 年),市场广阔。

公司C 端销量业务受益增长,为业绩带来直接促进,并提供后续增长。直接受益于“煤改气”大市场,公司“小松鼠”家用天然气壁挂炉销售大幅增长,一季度订单量达74510 台,销量39388 台,同比增长515.45%,收入贡献约为同期的4 倍。而一季度通常是壁挂炉销售的淡季,因此我们认为全年壁挂炉销量将有显着提升,为公司带来确定性业绩增长。而未来三年内的“煤改气”市场空间将为公司提供后续增长。

从长期来看,天然气供热及分布式能源有望成长为公司主要的业绩增长点。公司自2015 年下半年做出“综合清洁能源服务商”的发展战略,以生物质供热运营为基础,重点布局发展工业与商业领域的天然气供能业务,借助成都世纪新能源和上海迪兴两大平台,公司成功获得工商业用户分布式能源项目的开发、建设及运营经验,而多年供热运营龙头的市场地位也为公司天然气“一对一”及“一对多”供热运营提供丰富经验。近日国务院印发《关于深化石油天然气体制改革的若干意见》,油气勘查开采体制有望放开,天然气管网与销售分离进程将加快,而市场化的天然气定价机制将加速推行,天然气终端销售价格有望理顺,从而促进相关下游项目的释放,提升项目获取收益,而公司战略恰好能够利用政策优势,迎来长足发展。

维持公司“买入”评级:我们看好“煤改气”政策大力推进对公司家用天然气壁挂炉销售带来的积极影响,在中长期看好公司在天然气领域的布局。预计公司2017-2019 年EPS 分别为0.65、0.84、1.08 元,对应当前股价PE 为26.87、20.65、16.11 倍,维持公司“买入”评级。

风险提示:政策推进力度不达预期风险;天然气行业改革进度及力度不达预期风险;项目建设投产进度不达预期风险;项目经营期内需求波动风险;家用设备销售竞争加剧风险。

兖州煤业:内生增长龙头,外延扩张助推业绩爆发

公司是煤炭板块里稀缺的内生增长标的,在供改推进下能充分享受高煤价的红利;定增助力子公司海外收购联合煤炭,外延增长可期。非煤业务近年逐渐壮大,煤化工和机电装备制造成为利润新增长点;布局金融产业渐获成效,投资收益有望平稳增加。预计2017-2019 年EPS(本次70 亿定增按增加6.47 亿股本算)为1.33、1.61、1.49,公司PE 不到8 倍,存在估值修复空间,给以“强烈推荐-A”评级。

煤炭产量大幅扩张。在建矿迎来投产高峰,预计2017-2019 年原煤增量为1775、1520、520 万吨;2017 年公司正在实施海外收购3600 万吨的联合煤炭,2017 年公司将迈入亿吨级煤炭企业之列。预计2017-2019 年原煤产量分别为1.2 亿吨、1.4 亿吨和1.4 亿吨,增速分别为76%、15%和4%。

海外收购助力煤炭业绩爆发。收购标的联合煤炭处于运营成熟阶段,收购对价处于合理区间。预计2017-2019 年联合煤炭稳定盈利在4-5 亿澳元,大幅增加子公司兖煤澳洲业绩。目前收购仍在推进,预计可在下半年完成。测算2017-2019 年公司煤炭板块毛利率达到50%、48%和47%,可贡献归母净利65、81 和78 亿元,分别增长282%、24%和-4%。

非煤板块成为利润新增长点。公司甲醇年产量160 万吨左右,成本优势显着,预计2017-2019 年甲醇业务净利分别为7.1、5.5 和4.4 亿元。目前后续二期项目正在积极建设中,将进一步增强煤化工产业链。机电装备制造板块受益设备更新需求,成为利润新增长点。产融结合积极布局金融产业逐渐体现成效,预计2017-2019 投资净收益稳步增长,分别为8.0、8.4 和8.5 亿元。

盈利预测及评级:预计2017-2019 年EPS(本次70 亿定增按增加6.47 亿股本算)为1.33、1.61、1.49,给予“强烈推荐-A”评级。公司是A 股稀缺内生产能增长标的,在建矿投产充分享受供改红利。此外公司定增助力子公司兖煤澳洲收购联合煤炭,外延增长可期。非煤业务逐渐壮大,煤化工和机电装备制造成为利润新增长点;布局金融产业渐显成效,投资收益稳定增长。

风险提示:宏观经济走弱、海外收购进度低于预期、人民币大幅贬值

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(6.6)(3)"...的相关新闻

每日财股

- 每日财股:复星医药(600196)

投资亮点 1.2017年5月19日公告,近日,公司控股子公司湖南洞庭药业股份有限公司(以...[详细]

更多>>焦点热图

顺丰王卫叫卖“四无

5次信披违规 秋林集

巴菲特午餐中标价16

沪指多次逼近3000点

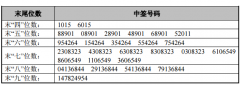

长缆科技中签结果查

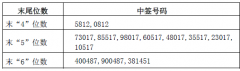

惠发股份中签号结果