今日最具爆发力六牛股(4.6)(2)

太龙药业:收入稳定增长,费用增加影响盈利

事件:公司2016年营业收入、扣非净利润分别约为9.5亿元、-91万元,同比增速分别约为-6.3%、-123%;2016Q4营业收入、扣非净利润分别约为3.0亿元、-41.5万元,收入同比增速约为3.6%,而扣非利润为亏损。

收入稳定增长,费用影响企业盈利。公司在2016年营业收入约为9.5亿元,同比下降约6.3%,主要原因为流通公司太新龙经营场所变更导致2016年收入下滑。其中医药制造、医药流通、药物研发业务收入同比增速分别为8.4%、-43.1%、29.1%。在中药口服制剂板块,双黄连口服液(儿童型)收入已经超过4千万元成为公司新利润增长点;在医药流通领域,虽然期间内公司物流仓库认证、经营地址及相关证照变更等导致业务停顿,但是2016年3-4季度已经逐步趋于正常,且太新龙股权变动使得公司代理品种和经营模式均发生优化,预计2017年收入及利润均将出现增长。在药品研发服务板块,业务量逐步增长且盈利水平有所提高。2016年公司扣非净利润约为-91万元,同比下滑约123%,主要原因为期间费用增加,其中销售费用、管理费用同比增长分别约为6.6%、30%,且均高于同期收入增速。其中公司终止清热解毒颗粒、丹参酮资本化,相关研发投入合计约1800万元为转入管理费用导致增速上升,我们预计2017年管理费用率将有下降。如从子公司角度来看,桐君堂药业收入、扣非净利润分别约为5.7亿元、0.4亿元,同比增长约为9.6%、-6.7%,预计煎药及饮片配送中心完成后将带动收入及净利润增长;新领先收入、扣非净利润分别约为0.96亿元、0.36亿元,同比增长约为29.1%、23.6%,随着临床试验政策细则逐渐明朗,预计CRO业务量将逐步开始增长。河洛太龙制药仍处于停产状态,期间内净利润为-0.38亿元,预计年内将推进GMP认证,从而盘活资产减少亏损。

公司赢利点逐渐清晰,众生实业股转落地或迎来新发展。1)公司大股东众生实业45%股权转让给上海蓝度健康,股东结构优化有利于企业长期发展;2)政策利好儿童药在价格及招标领域的优势。公司独家产品儿童型双黄连为医保基药双跨品种,其中标价稳定。OTC甲类产品小儿复方鸡内金为独家剂型,有望通过营销渠道及其它儿童药的协同作用,实现产品放量;3)桐君堂布局中药饮片产业,看好其中药配方颗粒前景,预计子公司桐君堂2017年净利润或超5000万;4)CRO行业机会明显,新领先具有技术、研发和管理优势,看好其在本轮CRO行业反转中的机会,预计子公司新领先2017年净利润或超4000万。

盈利预测及评级:我们预计2017-2019年EPS分别为0.12元、0.20元、0.25元,对应市盈率分别为62倍、39倍、30倍,我们认为公司短期内有停产、终止研发等影响导致费用率上升,但是长期来看公司股东结构及产品结构已经出现优化,且子公司桐君堂及新领先成长性较好,业绩存在超预期可能,但考虑到公司当前估值较高,首次覆盖给予"增持"评级。

风险提示:原材料价格或大幅波动,产品销售或不达预期。

中原证券:A+H股新贵,业务全面均衡推进

公司发布2016年报:营业收20.27亿,同比降49%;归母净利润7.19亿,同比降49%;摊薄后ROE 8.89%,EPS 0.22元;年末净资产403.85亿元。

通道经纪和融资融券略逊行业一筹,股票质押逆势增长。经纪收入7亿,同比降66%(行业-61%),收入占比35%;市占率0.59%,同比降4个BP,净佣金率4.0%%,同比降34%。未来公司将加速推进通道式服务向财富管理增值型服务转型,分支机构向一站式综合金融服务平台转型,优化网点布局,经纪业务二次发育可期。利息收入3.2亿,同比降43%(行业-35%),其中两融余额59亿,市占率0.63%,同比降低5个BP;股票质押回购逆势增长,实现收入1.5亿,同比增3.5%,源于公司灵活推出融资品种,调整融资利率。

投行具备省内优势。收入3亿,同比增46%,收入占比15%,同比增10个百分点,去年公司完成7单非公开项目,9单公司债项目,74单新三板项目。投行业务在省内具备绝对优势,增发募集资金占河南省全年增发融资额23%。目前IPO在会项目2个,辅导项目4个,未来将继续依托河南资源优势,倾力服务河南资本市场的同时完善面向全国的布局,投行有望持续发力。

自营表现优于行业平均,资管发展空间较大。公司自营收益4亿,同比降38%(行业-60%),在去年股债异动下较好应对市场冲击。资管收入0.63亿,同比涨19%(行业+8%),其中集合资管收入0.59亿元,占比94%,贡献占比较高。未来去通道化,转型主动管理是大势所趋,公司16年末资管规模120亿中集合资管规模46亿,未来仍有较大提高空间。

金控布局推进,境外业务渐入佳境。公司筹建中原人寿保险已获得保监会受理,未来公司将加快推进筹建工作,期待斩获保险牌照后增强公司综合竞争力。境外业务方面,中州国际已取得香港证监会1/4/6/9类牌照及放债人牌照,初步打造了较为完整的"国际业务链"。年末经纪业务开户数达4242户,客户资产33.91亿港元,同比增长28倍,在2016年香港资本市场低迷背景下,中州国际盈利0.9亿元,同比暴涨4倍。随着中州国际客户基础不断壮大,在香港影响力提升,有望保持较快发展势头,未来为公司贡献盈利不可小觑。

给予公司谨慎推荐评级。公司亮点、优势在于:1)A+H股新贵券商,17年1月A股上市,借力两地互联互通补充资金,资本实力提振;2)根植河南,受益省内巨大经济规模和较低证券化率(河南22.5% VS全国68.2%);3)金控布局推进:中原人寿筹建申请获受理,布局保险拓宽盈利增长点;控股子公司中原股权交易中心挂牌企业破千。考虑公司次新股属性,估值享受一定溢价,采用分部法测算出公司17年总市值515亿,目标价13.13元,上升空间13%,对应17年53倍PE、4.4倍PB。

风险提示:市场波动风险,次新股回调压力。

春秋航空:短期业绩波动不改长期成长逻辑

财务、经营情况:公司2016 年实现营业收入84.3 亿,同比增长4.2%,归母净利润9.5 亿,同比下滑28.4%,扣非后归母净利润2 亿,同比下滑68.7%,Q4单季营收18.7 亿,同比增涨5.8%。公司拟每10 股派发现金红利1.6 元(含税)。

运力集中引进,配置失衡是导致业绩下滑的重要原因。公司本应2016 年上半年引进的8 架飞机延迟至6 月交付,并于6-8 月集中引进10 架A320 飞机,错失上半年航油相对低位期和需求旺季,且集中引进导致运力投放、航线排班与机票销售等多方面承压。运力集中投放后果逐渐消化后,此影响将减弱对公司业绩的影响。

国际航线运力增长较快,竞争加剧导致日本航线高收益率回落,政治因素影响泰韩线需求。2016 年公司可用吨公里数(ATK)达26 亿吨公里,同比增12.6%,其中国际航线9 亿吨公里,同比增38.5%;运输总周转量(RTK)22.4 亿吨公里,同比增10.7%,其中国际航线7.1 亿吨公里,同比增36.9%;旅客周转量(RPK)247.6 亿人公里,同比增11.7%,其中国际线93.4 亿人公里,同比增39.1%。从2016 年三季度末开始,受政治因素影响,赴泰韩旅游需求下降,2016年全年平均客座率国际线下滑至87.2%,同比下降0.88 个百分点。随着政治事件敏感度降低,国际航线运营情况将得到改善。

国内航线、港澳台线竞争依然激烈。2016 年公司自身运力投放调整,国内航线及港澳台线运力投放增幅远小于国际航线增幅,同时基地运行出现小变化也被迫调整运力投向扰乱之前计划。一线城市时刻日趋紧张,低燃油成本促使竞争对手 投放更多运力到春秋之前较有竞争力的二三线城市。

辅助业务或成为公司业务增长带动点。2016 年公司在原有辅助业务基础之上引入迪士尼门票和酒店业务、巴士车票业务、跨境电商业务等,机上零售的客单价从100 余元攀升至800 余元。2016 年辅助业务收入7.07 亿元,较2015 年增长约10.2%。其中线上辅助业务收入3.7 亿,较2015 年上涨约23.3%。

盈利预测与投资建议。预计2017-2019 年EPS 分别为1.49 元、1.56 元、1.60元,对应PE 为23 倍、22 倍、22 倍,首次覆盖给予"增持"评级,目标价39元。

风险提示:汇率、油价或大幅波动导致成本提升,政治事件敏感度造成的市场需求低迷或将持续。

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力六牛股(4.6)(2)"...的相关新闻

每日财股

- 每日财股:鸿特精密(300176)

投资亮点 1. 公司控股股东万和集团及其一致行动人金岸公司、南方电缆承诺:自上市...[详细]

更多>>焦点热图

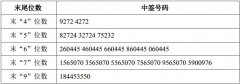

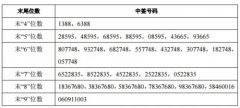

坤彩科技中签结果查

瀛通通讯中签结果查

科林电气中签结果查

辉山乳业独董集体请

券商加速跑马圈地

雄安概念今日迎A股