产业债行业风险溢价估算专题

不同行业收益率曲线反映风险溢价差异明显。钢铁、化工、有色等行业,行业风险溢价较高,公用事业行业风险较小,位于收益率曲线族的最底部。有色、钢铁、化工等落后产能行业,行业内高低等级差异非常明显,低等级行业风险溢价较其他行业明显更高。短融由于短期信用风险较小,风险溢价更主要的反映的企业属性差异。风险溢价较低的行业(公用事业、采掘、交通运输、钢铁),大多行业风险较大,但发债主体国企性质为主;风险溢价较高的行业,发债企业以民企、外资等非国有企业为主(食品饮料、化工),或是非国企占据很大的比重(建筑装饰、机械设备)。

(一)不同行业收益率曲线反映风险溢价差异明显

产业结构调整使产业分化严重,2014年1月到2014年6月末,发债主体信用评级遭下调或展望为负面企业58家,主要是民营企业,达到24家,占比达到41%,其次是地方国有企业,占比33%,其中还有6家央企,涉及行业包括钢铁、化工、机械设备、纺织服装等。产业债,未来的趋势是行业风险溢价继续分化,且民企国企差异化明显。最新的评级机构发布的的信用评级调整也体现了这个特点,国企的资信评级调高,比如浙江物产集团等,而民企的风险溢价更高。评级被调高的企业48家,主要是国有背景企业,地方国企23家,占比高达48%,只有10家民企,行业主要包括商业贸易、传媒、交通运输中的港口、公用事业、电器设备等行业。

我们对目前产业债的行业风险溢价情况进行梳理。数据说明:日期2014年6月18日数据,各行业各期限等级个券平均值对比,行业挑选个券数超100个相对比较大的行业,得出行业收益率曲线。由于细分到期限等级后,个券数量较少,因此误差较大,收益率曲线不够平滑,且数据不完全,但不同行业收益率曲线仍然可以反映现实的一些情况。

图1. AAA券收益率曲线行业对比 图2. AA+券收益率曲线行业对比

数据来源:中国银河证券研究部加工整理

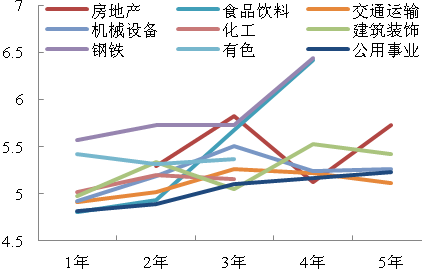

图3. AA券收益率曲线行业对比

image005

数据来源:中国银河证券研究部加工整理

行业风险溢价还是可以明显的体现,诸如钢铁、化工、有色等行业,行业风险溢价较高,相对来讲公用事业行业风险较小,因此位于收益率曲线族的最底部。不同等级行业风险溢价情况不同,低等级行业风险溢价更高。有色、钢铁、化工等属于落后产能行业,因此低等级行业风险溢价较其他行业明显更高,这些行业行业内高低等级差异非常明显。(各行业等级风险溢价计算基准为银行间市场中票收益率曲线中债估值)。

|

各期限行业风险溢价平均 |

AAA |

AA+ |

AA |

|

公用事业 |

-1 |

18 |

53 |

|

交通运输 |

6 |

55 |

16 |

|

机械设备 |

18 |

36 |

96 |

|

建筑装饰 |

22 |

36 |

61 |

|

化工 |

22 |

98 |

168 |

|

有色 |

31 |

43 |

206 |

|

房地产 |

39 |

66 |

63 |

|

食品饮料 |

46 |

47 |

95 |

|

钢铁 |

87 |

100 |

239 |

(二)不同行业短融风险溢价差异明显

对于短融,各行业表现与上述行业表现有明显差异。通过过分析不同行业短融发行主体的企业属性,我们认为该结果一方面体现了行业风险溢价,由于短期的信用风险较小,另一方面而且是更主要的反映的是不同属性企业短期融资成本的不同。风险溢价较低的行业(公用事业、采掘、交通运输、钢铁),除公用事业景气度较高,其他行业都属于产能淘汰行业,行业风险较大,但发债主体以中央和地方国企为主;而风险溢价较高的行业,发债企业以民企、外资等非国有企业为主(食品饮料、化工),或是非国企占据很大的比重(建筑装饰、机械设备)。

表4. 各行业短融到期收益率相对公用事业行业风险溢价明显

|

行业 |

MAX |

MIN |

AVERAGE |

MEDIAN |

MAX-MIN |

个券数量 |

相对公用事业溢价(bps) |

|

公用事业 |

8.06 |

4.05 |

5.16 |

5.09 |

4.01 |

69 |

0 |

|

采掘 |

5.39 |

5.14 |

5.30 |

5.32 |

0.25 |

16 |

15 |

|

交通运输 |

7.22 |

4.75 |

5.64 |

5.38 |

2.47 |

42 |

48 |

|

钢铁 |

7.71 |

5.09 |

5.99 |

5.85 |

2.62 |

31 |

83 |

|

房地产 |

7.70 |

5.29 |

6.06 |

5.40 |

2.42 |

9 |

90 |

|

有色 |

7.74 |

5.09 |

6.33 |

6.39 |

2.65 |

25 |

118 |

|

建筑装饰 |

9.14 |

4.78 |

6.34 |

6.05 |

4.36 |

56 |

119 |

|

化工 |

9.31 |

5.03 |

6.43 |

6.46 |

4.27 |

60 |

128 |

|

食品饮料 |

7.75 |

5.11 |

6.48 |

6.60 |

2.64 |

22 |

132 |

|

机械设备 |

8.02 |

4.96 |

6.97 |

7.39 |

3.06 |

29 |

181 |

数据来源:wind,中国银河证券研究部加工整理

以上的统计可以为产业债个券定价提供一定的参考。下半年,息差收益为主的行情,那么行业风险溢价和民企的风险溢价反而是比较好的投资机会,投资机会在于挖掘相对资质较好的民企和行业虽然比较差但违约风险又很低的国企。

(三)房地产行业风险警示

由于供需关系改善以及房价持续多年快速上涨,行业发展面临拐点,结构性失衡严重。宁波市的“兴润置业”债务违约为房地产商违约第一单,发生在房地产融资收紧、房企去库存降价背景下。提示了房地产行业下行风险,后续持续跟踪。对于房地产行业债券,挑选现金流比较充裕、融资渠道多元、区域布局比较合理的企业,规避行业下行导致的违约风险。

去年房价持续上涨,不少开发商高价拿地,且今年供给增加较多,对于去年高价拿地致使现金流恶化较严重的企业,需要审慎对待。主要关注的指标是区域布局、已建成待售项目和在建以及土地储备各自的比重,变现能力是依次递减的。对于一线城市布局较多的房企,且建成待售项目占比较大的房企,是可以以价换量,资金压力相对会轻些。

(作者系中国银河证券研究部债券分析师,北京大学中国经济研究中心经济学博士后,大连理工大学管理科学与工程博士。2011年6月加入中国银河证券研究部至今,从事债券市场利率债深度专题研究、信用债研究、利率衍生品研究工作,擅长领域:宏观、计量。)

更多"产业债行业风险溢价估算专题"...的相关新闻

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假