三季度债市展望:债市新常态 牛市新台阶

一. 2014上半年债市回顾

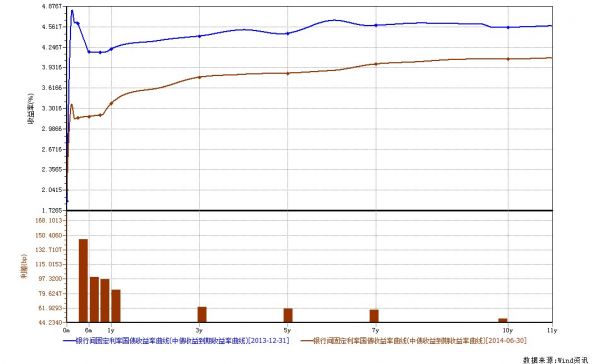

2014年上半年,债市经历了一轮牛市,各期限收益率均有不同程度的下跌(见图1)。伴随着定向宽松货币政策与经济下行趋势日益明朗,资金面由中性偏松逐渐向宽松倾斜,国债短端(1年期以内)有将近100BP的下降,长端(10年期)也有将近60BP的下降。然而,这一轮的牛市明显分化出了两个阶段:

图1 14年上半年国债期限结构对比(2013/12/31与2014/06/30)

(一)14年第一季度为第一阶段。在经历了13年1220的又一次资金紧张局面之后,央行给出了明确的宽松货币信号,债市受资金面影响较为直接的短端(3年期以内)收益率下跌近100BP(见图2),值得注意的是第一季度10年期国债价格基本没有变化,14年第一季度的牛市是由短端债券收益率下降所主导。

图2 14年一季度国债期限结构对比(2013/12/31与2014/03/31)

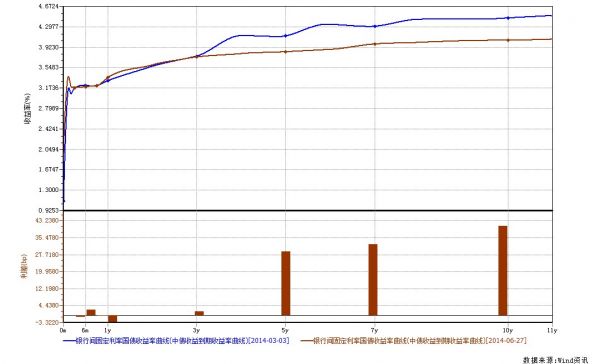

(二)14年第二季度为第二阶段。三月份两会的政府工作报告提出,中国政府工作报告将2014年GDP增速目标设定为7.5%左右,CPI增速目标设定为3.5%左右,M2增速目标为13%左右,通胀目标为3.5%左右。然而,第二季度中逐渐出炉的各项经济数据均对7.5这一增长目标构成了一定的压力,对未来经济发展下行的预期差异逐渐成为左右债市的主导因素(见图3)。图3显示,从2014年3月份至今,10年期国债下跌近40BP,为各期限债券收益下降幅度最大。我们可以得出结论,一方面,14年第二季度的牛市是由长端债券收益率下降所主导,收益率曲线由第一季度的极度陡峭转向平坦化。另一方面,中短端债券的收益率不降反略升,显示出市场对宽松货币政策所带来的利好已经在第一季度被消化殆尽。

图3 14年二季度国债期限结构对比(2014/03/03与2014/06/31)

二.资金面分析

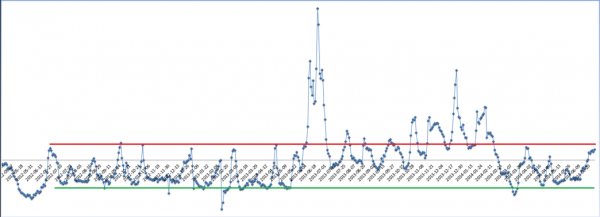

图4 银行间质押式回购利率(隔夜至1月)曲线水平因子分析(2012/05至2014/06)

如同14年的债市一样,14年的资金面也呈现出了两个分化的走势:14年第一季度为第一阶段,从13年1220高位至14年0312的低位,资金价格在央行的创新流动性调节工具作用下一路向下,直至到达12年5月份至13年5月份所形成的稳定的资金价格低位(见图4)。14年第二季度为第二阶段,资金价格在12年中所形成的合理区间内波动。我们预计三季度货币政策将继续保持宽松,资金价格仍将保持在二季度的合理区间之内,在未来不会成为影响债市走势的决定性因素。

三.期限结构分析

利用主成分分析工具(PCA Analysis),我们对2014年银行间固定利率国债收益率曲线进行了分析。图5显示的是1年期以内的短端收益率变化,根据前面我们的分析结论,第一季度1年期以内的债券收益率趋势性下跌,第二季度开始波动。与此同时,图8显示在第一季度1年期以内的收益率曲线的斜率因子也在降低,曲线陡峭化程度增大。图6和图9显示的是1-3年期的收益率曲线的变化情况,与1年期以内的变化类似。值得注意的是,图7中3-10年期的收益率水平因子从年初至今始终保持趋势性下降,斜率因子呈现出一个大V的反转,由极度陡峭化向平坦化转移。

期限结构分析结果与我们之前所做的分析一致,从14年第二季度开始,代表经济基本面的10年期国债成为决定债市走势的主导因素,并带动3-10年期的收益率曲线形成了台阶式下滑。从期限结构的斜率因子来看,目前的收益率曲线形状接近过去5年的均值附近,各期限之间不存在显著利差,我们将当前经济新常态下的债市称之为债市新常态。

四.三季度债市展望

2014年第三季度,经济下行与保7.5增长并存,微式刺激与刺激式微并存,宽货币边际效应递减与通胀忧虑递增并存,这些相互制衡的因素共同构成了当前基本面和债市的新常态。我们预计第二季度主导债市走牛的10年期国债收益将继续下一个台阶,并将在第三季度延续牛市。

(作者系青岛农商银行债券交易员)

更多"三季度债市展望:债市新常态 牛市新台阶"...的相关新闻

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假