债市趋势性拐点未现 短期维持中性

近期市场简评

当前10年国开债收益率已经到3.75%,债灾期间到4%。我们认为,短期利率债收益率还将继续向上调整,但在监管政策短期不会出台的假设下,调整空间可能有限,债市维持中性态度。

首先,在本周资金面宽松的状态下,央行加大了资金的投放,尤其是跨季资金,有机构怀疑是否代表了央行态度在发生微妙的变化。但我们倾向于认为,流动性的改善只是季节性的,下周进入春节走款的传统周,资金利率上升压力增大,央行的投放更多是提前打量,进行维稳的操作。流动性改善的时间窗口可能不会太长。但流动性也不会过度的收缩。从路演情况反馈来看,非银机构在市场处于出钱的状态,流动性充沛,部分基金现金的持有比例也较高,投资的期限久期基本在2年以内。且当前机构对市场普遍谨慎,这也意味着市场对资金的需求偏低。并且,12月银行、保险赎回了大量的货基和债基,银行可能受到LCR考核压力和春节走款的时间重叠,短期的防御性流动需求还是较高,但保险一方面存在传统的开门红,且今年又大量的协议存款到期,配置压力较大,此前由于万能险监管风险带来的防御性流动性需求是在降低,所以在市场没有明确方向之前,保险短期的配置行为还会对市场形成一定支撑。

其次,12月导致债灾的流动性踩踏是多种因素的重叠。未来再现类似利空集中的概率较低,监管层在考虑监管政策时也理应会避开这些特殊的时点。12月的流动性踩踏是保险杠杆资金投资A股遭遇监管冲击、部分万能险暂停;国海代持事件损坏传统交易模式、非银机构融资困难;临近年末银行面临LCR等考核,资产回表压力,而调整氛围中,银行通过同业存单补充流动性指标困难、资产回表也会造成市场的进一步调整,倒逼银行加大对货基、债基的赎回,保险公司则或基于流动性防御考虑或基于市场调整考虑,也加入了赎回的行列。

短期超调的风险:一是监管政策出台快于预期;二是一季度资管产品到期量大,委外主动收缩压力下,负债的续接存在压力,需关注市场资金利率的变化。

但是,市场待消化的利空仍然较多,当前仍然没有看到较长期的交易性机会。12月债市调整的利空其实当前仍然处于演绎之中,没有太大的改变。所以,我们仍然建议维持谨慎。

一是表外业务风险管理办法指引的正式版本发布时点、监管层对表外理财实质承担风险的认定程度不确定,但确定的是监管趋严的趋势,以及监管落地之时市场避不开的调整。从减少市场冲击、不发生系统性风险的角度,倾向于认为监管即便出台也会避开春节、3月底MPA考核等特殊时点,月度来看,如果进展快,最可能发生的时点是在4月。

二是基础货币的投放路径问题。央行持续采用字母型工具替代外汇占款的流出。静态评估下资金利率水平提高。而机制的内在缺陷也会加大利率的上升压力,压力主要来自于质押券不足和LCR考核(数据月度报送)的矛盾。

通过PSL投放基础货币空间在缩小,截至11月,PSL余额/特殊结算单位的(利率债)比例达到120%;通过MLF、逆回购投放基础货币,压力也在增大,截至11月,(MLF+逆回购)/商业银行(利率债+企业债)达到29.37%,质押券消耗非常快。并且券种分布不均,全国性商业银行持有的利率债(不算地方债)占比达到了72.62%。而地方债尽管也可以用作央行的质押,但地方债的分布也存在同样的问题。所以,对更需要MLF、逆回购等资金的股份制和中小行而言,向央行换取基础货币质押券的消耗比例上升的会更快。即便当前央行将CD也纳入了可质押的范围,但截至11月股份制和城商行的持有数量分别仅有6061亿和5573亿。且国库现金招标、银行间市场质押也都离不开质押券。

而从流动性覆盖率的要求来看,质押出去的券不能再用作LCR分子的计算。流动性覆盖率=合格优质流动性资产/未来30天现金净流出量,其中合格优质流动性资产分为一级资产和二级资产,一级资产包括了货币现金、银行在央行的准备金以及传统的利率债,2A资产类按85%的价值计入,且在合格优质流动资产中的占比不能超过40%。所以当更多的利率债被用作质押之后,中小行及股份制LCR的压力增大。这可能也是导致12月底资金紧张的重要原因之一。而2017年银监会是要求银行的LCR比率从2016年底的80%进一步提高至90%。则LCR指标面临压力的银行要么减小分母,包括了加大长期资金的融入,或者增大分子,包括减少超储的使用、加大自身对债券特别是利率债的投资、缩小自营的委外。对市场而言,也自然会抬升资金的利率中枢水平。

所以在降准缺位的情况下,即便短期针对表外和同业的监管规则缺位,流动性的质押要求和LCR考核目标的矛盾也会带来中小银行、股份制自发的扩张放缓甚至收缩。

第三个压力可能是源于代持。国海事件之后,市场的代持意愿出现明显的收缩,监管层是否会针对代持出台政策存在不确定性,即便没有政策,正常代持缺位下,也可能引发特殊时点的债券价格波动。

第四是经济至少短期不会差。12月PMI指数:新订单扩张、产成品库存降低——生产扩张——购进价格持续位于高位。从价格来看,虽然工业生产者购进价格指数环比涨幅显著快于PPI,但是以(PPI-滞后两个月PPIRM)衡量的工业企业利润仍然快速扩张,(PPI-滞后一个月的PPIRM)则似乎跨过了高点。从现在部分数据来看,经济延续性仍然存在,而所谓的固定资产投资增速走低是在市场预期之中,同时也是主动调整结构的结果。且无论如何,因为1-2月份缺乏经济数据的出台,并且传统的开工季也在3月开始,即便经济真实下行,在4月之前,恐怕也很难确定。

上一篇:透视2016年债市风波深层次原因

更多"债市趋势性拐点未现 短期维持中性"...的相关新闻

每日财股

- 每日财股:万家文化(600576)

投资亮点 1.公司控股子公司浙江游易保网络科技原为万好万家网络科技的子公司,在公...[详细]

更多>>焦点热图

200多人集队调研乐

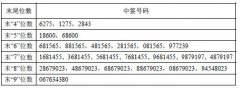

法兰泰克中签号结果

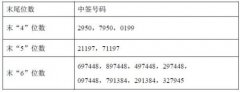

华达科技中签号结果

同兴达中签号查询

王健林宣布退出房地

新股扩容让保荐代表