外资银行“冷待”中国式直销银行

从2013年7月,民生银行成立直销银行部到今天,国内直销银行已走过4个年头。但《国际金融报》记者梳理发现,目前直销银行的玩家绝大部分都是中资银行,其中城商行又占了大部分比例,鲜见外资行的身影。

近日,大华银行推出的国内第一家外资银行直销银行正式上线,姗姗来迟。记者注意到,早在2014年,东亚银行行长助理张少锋就曾在公开场合表示,以数字为基础的直销银行是未来银行发展一个很好的方向,在不久的将来,将会产生很多的银行,或者传统银行将向这方面转换,而东亚银行的未来发展定位就是银行互联网化。

但至今,目前国内直销银行的队伍中鲜见外资行的身影,渣打银行、花旗银行和东亚银行均没有直接开展直销银行业务。根据易观智库统计数据,中国直销银行数量已达60家以上,参与主体多为股份制商业银行及城市商业银行,占总数的81%。

“谨慎展业”是中国内地大众对外资行的最深印象之一,迟迟未打造直销银行也是这个原因吗?

中国式直销银行

对于直销银行,业内是怎么看的?

某外资银行人士在接受《国际金融报》记者采访时指出,“要问外资行是否有从事直销银行业务,首先需要搞清楚直销银行的概念是什么。”

“直销银行最早出现于上世纪90年代末,在北美、欧洲等发达国家因人力成本、运营成本高企而逐渐发展成熟。其最大优点在于业务拓展不需要实体营业网点和人员配备,明显节约了运营成本;与此同时,也可以为顾客提供比传统银行更便捷、优惠的金融服务。”建设银行德国法兰克福分行工作人员张瑜(化名)对《国际金融报》记者介绍。

民生银行原北京分行中层人员杜涛(化名)对《国际金融报》记者提到,除了上个月刚开业的百信银行,目前国内其余直销银行均以银行业务部门或事业部的形式存在。所以这就会出现一个问题,很多城商行做直销银行业务只是把它当成电子银行的补充渠道,没有明确其业务特色和盈利模式。

“所以目前看下来,中小银行的直销银行做得都不出彩。很大原因是因为并未对直销银行投入太多,组织架构上没有单独经营,而在运营上也没有配套的联动部门;部门人员也都是从电子银行等各个部门调过来拼凑而成;除此之外,直销银行的很多理财类金融产品实质上就是从传统金融机构而来,还有部分直销银行直接包装了P2P理财产品上线。”杜涛指出。

张瑜进一步解释,直销银行在国外20多年的发展过程中,历经了互联网泡沫的破灭,捱过了金融危机的寒冬,已进化出比较成熟的商业模式,积累了用户流量和行业壁垒,成为金融市场中的一部分,市场份额还在不断扩大。

但张瑜指出,“中国内地市场和成熟欧美金融市场的发展历程完全不同,也导致了其生存状态的迥异。比如国外的直销银行需要‘持证上岗’,有自己的金融牌照和独立法人机构;而且生存状态和现在的互联网银行比较相似,和传统金融业务更多的是竞争关系。”

外资行姗姗来迟

在中国市场,外资行究竟有没有直销银行业务?

多家外资行相关负责人在接受《国际金融报》记者采访时表示,虽然我们没有明确从事直销银行业务,也没有设立直销银行业务相关部门,但是根据定义,我们所从事的业务类型实际上和直销银行业务并无区别。

“从具体业务操作内容的角度来看,外资行实际上已经通过网上银行、手机银行APP、线上支付等渠道实现了部分直销银行数字化的内容。”杜涛指出。

但是,张瑜认为,从直销银行的发展模式来看,它并非仅仅是传统银行的渠道拓展,更多应该是构建了一种全新的商业银行形态。“所以严格意义上来说,没有独立法人资格的‘直销银行’都只是一个业务部门而已”。

某前外资银行高管,现金融科技公司高管付力(化名)对《国际金融报》记者表示,现在国内传统银行做直销银行有点像之前的“互联网+”风口,先要把形式构架搭起来,再填进金融产品。

“目前外资行在国内的业务范围比较有限,产品形式和内容相对而言比较传统,服务的客户群体也属于中产及以上。根据现有的经营状态开展电子银行、网上银行、手机银行APP等数字化业务是对于外资行而言比较理想的形式。在目前整体直销银行的政策前景并不太明朗的情况下,贸然开展直销业务并没有必要,况且这还与目前部分已经开展的业务重叠。”付力分析。

付力认为,“对部分国内金融机构而言,往往是为了创新而创新。我认为按照外资行现在的经营能力和体量,在补充了数字化银行的前提下已经足以完善其业务能力,并不一定需要强求‘直销银行’。”

更多"外资银行“冷待”中国式直销银行"...的相关新闻

每日财股

- 每日财股:海汽集团(603069)

投资亮点 1 公司通过科学调研,重新细分市场需求,对东环铁路沿线的班线进行评估,把...[详细]

更多>>焦点热图

五星级酒店不换床单

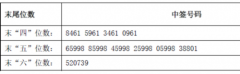

畅联股份中签结果查

复星国际上半年净利

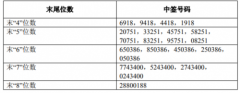

银都股份中签号结果

苹果公司秋季发布会

大股东加大“赠予”