加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

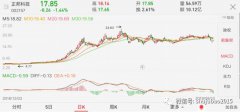

中国80-90%的高端芳纶纤维依靠进口。芳纶纤维是用于光网络保护、绝缘以及军用防护用具的一种基础材料。在芳纶市场上,国内供应量所占份额有望上升,我们认为泰和新材(国内领先的芳纶纤维生产商和主要的氨纶生产商)将成为受益者。 我们看好泰和新材的高增长、高利润率芳纶纤维业务,但预计氨纶市场至少直到2020年都将持续供应过剩。鉴于泰和新材已经进入了大力投入资本支出的阶段,我们预计公司负债率将上升,但2019-21年盈利年均复合增速将高达28%。 我们首次覆盖泰和新材并评为中性,要点如下: 高端芳纶纤维业务占比有利 2018年芳纶纤维在泰和新材毛利中占比91%,在收入中占比42%。公司计划到2022年将产能扩大至当前的三倍,我们预计今后将出现明显的进口替代现象,一系列各种应用领域中也会出现新的需求。 等待氨纶市场复苏迹象 氨纶在泰和新材2018年毛利中占比7%,但在收入中占比57%,广泛应用于纺织服装领域。自2014-15年以来氨纶市场一直处于供应过剩状态,价差降至接近盈亏平衡点。随着市场上出现新增氨纶供应,我们预计最早直到2020年才会出现复苏。我们认为,从利润率和价差来看,2019年对于氨纶而言形势尤为严峻。 我们基于部分加总估值法的12个月目标价格为人民币10.25元,与当前股价基本持平,因此我们对该股评级为中性。(高盛高华)

上一篇:新华文轩:积极进行教育信息化产品向服务的转型

下一篇:海天味业:收入继续稳健增长 结构更加多元化

投资亮点 1、公司是国内低压电器行业高端市场的领先公司之一,长期专注于高端市场...[详细]