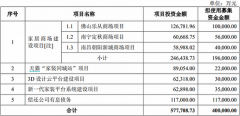

闻泰科技:闻泰将协同安世不断开辟新领域

手机厂商通过精分客户群和优化性价比在庞大的经济机型市场抢占份额。元器件组件多样化和客户结构精细化,让客户定位、硬件选型、供应链管理、柔性生产和快速投放成为决胜关键。ODM 龙头闻泰具备全景图设计经验、立足本土的强大制造和供应链把控力,成为直接影响下游格局的产业枢纽。5G 终端新形态迭出,闻泰协同安世,正快速成长为智能终端研制的平台型企业。

存量竞争激烈,驱使品牌商加大外放经济机型设计制造,业态正历经剧变。近年来,智能手机产业集中度迅速提升,存量市场竞争格局仍在优化,外部压力促使厂商普遍采取差异化的经营策略:通过高端机型强化品牌、核心技术,巩固价值客户群;经济机型用以抢占份额、支撑规模、奠定增值服务基础。而后者成功的关键在于特定目标客户群内实现最优性价比,这对于市场定位、硬件设计选型、供应链把控、柔性迭代和海量出货要求极高,随着目标客户群越来越细分和产品迭代周期缩短,经济机型正在越来越多地消耗品牌厂商的有限资源。头部手机厂正加速外放经济机型的设计制造,形成越来越庞大的手机和智能终端ODM 需求。当前ODM 供应量整体紧缺,中期看很难缓解,中下游业态由是衍生出深远变化。

ODM 龙头正向设计枢纽和制造平台演化,将直接影响上下游格局。经济机型的竞争核心围绕市场定位和方案最优,在客户群越来越细分的同时,上游基带平台、元器件组件趋于多样化,创造了更多方案选择,尤其在5G 手机竞争的启动期,经济型手机迭代节奏明显加快。对客户群精确画像、产品设计和硬件选型、长期供应链把控力、柔性生产和快速迭代投放,成为决胜经济机型市占率的关键。这些要素恰好是ODM 龙头的独特价值,其方案设计和产品交付的质和量都具备明显优势。是否能够获取头部ODM 资源,将直接影响下游产品竞争格局,长锁定期和大采购量也使其对上游具备议价能力。因此ODM 龙头产业地位急剧提升,正迈向设计枢纽和制造平台。ODM 品牌化和龙头效应将越来越突出。

5G 终端新形态迭出,闻泰将协同安世不断开辟新领域。闻泰是全球ODM 第一大厂商,在2018 年对客户结构战略调整,高效优化组织结构,充分发掘内生竞争力,与友商的比较优势进一步拉大。其枢纽性地位铸就了全景图优势,方案设计能力领先,对供应链把控力强,更不断加码制造柔性和扩充产能。5G 阶段新形态终端迭出,产业在外部冲击下面临变数,产品从定型到成熟上量存在较大不确定,更有利于ODM 发挥高效迭代的优势。安世与ODM 协同将打通上游和中游,形成从芯片设计、晶圆制造、半导体封测到终端研发设计、生产制造于一体的产业平台,在非手机终端、车载tier1 终端等领域长期看也有望持续突破,推动规模快速上量,盈利能力持续优化。公司正加快成长为5G 智能终端的平台型企业。

投资建议:之前预计2020 和2021 年归母净利润为31.35 亿和41.13 亿元。考虑到今年ODM 出货量持平2019 年,且单机盈利保持较高水平,明后年出货量持续向上;同时安世突破新客户和国产替代空间释放将为明后年增长引入强劲动力。我们上调盈利预测,预计2020-2022 年公司实现归母利润为32.12、47.09 和59.4 亿元,假设今年能够完成定增和配套融资方案,则2020-2022年对应EPS 分别为2.58、3.78 和4.77 元。目前公司股票价格对应2021 年PE 为28.27x。未来几年行业发展景气度高企,公司两项业务均为产业龙头,比较优势将持续凸显,我们认为闻泰科技目前被明显低估,维持买入评级,建议长期战略性配置。

风险提示事件:融资风险、业务整合不力风险、5G 智能手机和物联终端上量不及预期风险、半导体需求下滑的风险、市场系统性风险。(中泰证券)

更多"闻泰科技:闻泰将协同安世不断开辟新领域"...的相关新闻

每日财股

- 每日财股:禾丰牧业(603609)

投资亮点 1.公司全产业链生产模式初具规模。公司通过从事饲料原料贸易形成规模效...[详细]

更多>>焦点热图

港交所站上历史潮头

陆正耀被指瑞幸造假

A股家居卖场"双生

930天后 24连板再现

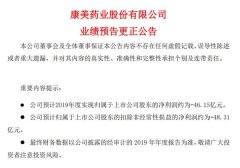

业绩预期一改再改

深紫光集团股权将三