������������Ԥ�ڷֻ� ����һ��ʽ����½�(3)

��Ԫ�г�����ֵ���ȷ��

���������������˳�QE�Լ���ϢԤ�ڵij��������Խ���7�¿�ʼ����Ԫ������һ�����������������飬��������12�ܡ���7�³��ĵ͵�79.75��10��3�մ���86.74��2010��6��16��������ߵ�λ����Ԫָ���ڼ��ۼ�����Ƿ��ﵽ8.76%�������ڼ�û�й����Եĵ�����

������ʿ��Ϊ��������Ԫ��ֵ�ĺ��Ķ���������������ǿ�����ա���ҵ�Ȳ������Ȼ��������ص�ǿ�����֣�δ������������������������ȫ��ı����£����������ս������������Ǵ�����������Ϣֻ�dz�������⡣ŷ�ޡ��ձ��Ⱦ���������������״�����ѳ������п��ɻ������ߣ�Ҳ����һ��������Ԫ���ʡ�

���ڶ��ԣ������ָ����Ի������ߣ�Ϊ��Ԫ�����ػ��������й�����������������ſ��ɻ��һ����Ľ�������Ԫ��Ӧ���ļ��٣����������ԵĽ����������������ָ��г�����Ԫ�����ġ�����Σ������Ӱ����Ԫ���ƵĻ������ؽ��������ˣ����ʲ���Ť����������ʧ����Ԫ���ʱ䶯������ȡ���������ľ��û����档

�ۺ��������ھ�����ʼ��2002����������У�������2009������QE���ߵ�Ť�����������������ظ����ԣ����ø��պ����������������ᆳ���壬����Ԫ��֧�����ã���Ԫ�����г�����ֵ��ֻ���ȷ����

����һ��ʽ����½�

2014��2����Ѯ�ر���3�»��ʸ����������������һ��ʴ��Ƶ�����ֵ���ƣ�˫�߲���̬����̬������־������һ��ʽ������µĽΡ�

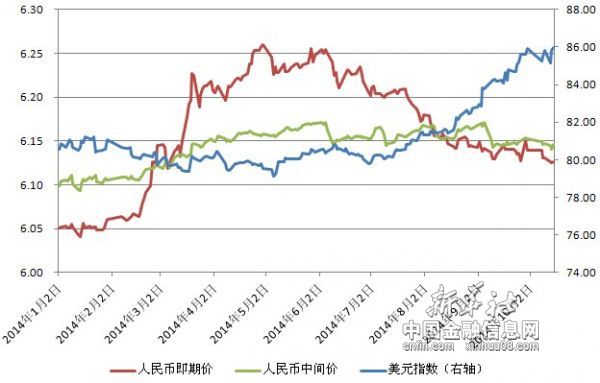

2014����������Ҷ���Ԫ��������ͼ �й�������Ϣ�������Ƶ����ͼ

����3-4���ڼ䣬����������һ��ʽ��ۺ��м��ͬʱ�ߵ͡��ڰ�����Ҷ���Ԫ���ڻ��������6.2676����ֵ����һ�ȳ���3%�������ո���ȥ��ȫ����Ƿ���5����������һ������Ⱥ�С��������������������е���˫����֡�

���ڣ���������������ŷ�ޡ��ձ����й�����״�����ѿ��ܸ��������ڴ�������Ӱ�죬ͬʱ��Ԫ��ǿ��ʹ������ͨ���ʵ���������2%��Ŀ�ꡣ���⣬�����������Լ���Ե����Ҳ���г�����������ϢԤ��������һ����Ӱ����Ԫ���ֶ��ڻص�������һ�������˳����ƫǿ��

����Ҽ��ڻ����Ѿ���������5������ֵ�����ڱ�ֵ������խ��1.13%����ʹ����Ԫһ·����Ĺ����У�����һ����ٴα��ּ�ͦ�������з�����������ѳ�Ϊ���“���ջ���”���г������ձ���Ϊ������������ó˳��Ĵ���������������ֵ�������Ҫ���֡�

��Ԫ���ڵ����ް��г������ƣ������й����ý�����ѹ���ϴ�ʹ�г�������������Һ�����ֵ�ռ䡣����ʵ�ϣ��ڵ��ڰ������г�������밶����Ҽ��ڻ��ʼ۲�����Ҳ��ʾ�������г��Ծ�������һ���ƫǿ������ͬ��

��Ҳ�з�����Ϊ����ó��˳����Ȼ���ָ�λ������£������Ҳδ�����б�ֵ�����ɡ�ͬʱ������ҹ��ʻ������ӿ죬��ͬʱ��ʾ��δ����Ϊ�������ҵľߴ�DZ���������г�������ҵ�ó��Ͷ������������ӣ�������������������������⣬�������ó�����ã�Ҳ�������ڴ����й�δ�����ڼ�ó��˳���һ���������������������Ȼ������

�ۺ��������ַ������Կ�������������һ��ʵ�����Ԥ���Ѿ������˷ֻ������ͬʱ������һ��ʽ����½��Ժ����������Ƶ�����Ҳ��ø��Ӹ��ӡ�

���ֵı���ָ����2014��������ھ�������������������ó������״�����ԡ�����ΥԼ�¼���¶��������QE�˳����ٵ���������ӣ���֮����һ���˫������������������ҵ����ǰ�ڿ�������ҵIJ���������һЩ����Ͷ���ߵ���������ʲ����Z���������ֽ�һ���Ӿ����г����ʵIJ�����

�й������о�����ָ������ͳ�Ͼ�������һ��ʵ����أ�����ó��˳�������Ԥ���ⲿѹ����������������ת���г����塢�ʱ������Լ�����ˮƽ���ڷ�չ��Ϊ����һ��ʵľ���������δ�����ܳ��������ص㡣

���ȣ�ó��˳��������һ����еľ��������Ѿ���ʼ��������������Ҫ���ء���Σ�������һ����γɹ����У�������Ȼ������ָ�������á��������ÿ�����˳Ӧ�г��ĵ��ڣ�Ҳ������ƫ����߾����г������á��������г�������Ը���ܳ�Ϊ����һ������Ƶľ������������ģ������ʱ�����Ϊ����һ��ʲ����Ĺؼ��Ŷ����ӡ����壬����������ˮƽ������һ������Ƶ�Ӱ����ܻ���ǿ���������ⲿѹ��������һ���Ӱ���С�������������ա�

���ֱ���Ҳָ������������һ����γɻ��������г���������ó����֧�ͱ��������ֻ��Ӱ��������ƵIJ��ֶ���ȫ�����أ����������е���˫������Ϊ�³�̬��

�ø�����֪���¼������࣬�ѱ��ķ��������ѣ���һƪ��ȫ�潵Ϣ���ѳ��� ��������ЧӦ����

��һƪ���ط���ԱƵ��������¥������ �����־��л��˰

����"������������Ԥ�ڷֻ� ����һ��ʽ����½�(3)"...���������

- ����ҿ羳֧��ϵͳ�������� ɨ��ʱ�似��

- ��۸ĸ�Ʊ������ƾ��������ͽṹ����

- �й��������������� �������߸����Ӧ��

- 5�·�CPI�����Խ���ʳƷ�۸�������

- ¥�й����Ƿ��� ����ҧ�����ƿ��ɳ�

- �������SDRӰ�켸�Σ�����ʻ��ֵ��6.3

- ���羭�������·��� �й����÷��տɿ�

- �����µ������й�GDP����Ԥ��0.1���ٷֵ���

- 5�·�CPI��PPI���ݽ���������ˮƽ���ֵ�

- ͨ��ѹ������ �����������

- CPI�Ƿ��������ֻ��� ר��Ԥ���°�����۽�

- �۸�ָ������Ԥ�� �������������С�����

- �����ڼ��������� ������δ�������ơ���ǰ

- 5�³���ͬ�Ƚ�2.8% ����ͬ�Ƚ�18.1%

- ��ó�����ȵ�ָ�������»� ����ѹ���Խϴ�

- ���ż�����������ʱ�

- �����������ع� ���������ʽ�����ɵĽ��

- ���У���ʮ���塱����ʵ���ʱ���Ŀ�ɶһ�

- 5��PMI������������

- 2020��ǰȫ�������ϵ����ϴ�ƣ��ƽ�������

ÿ�ղƹ�

- ÿ�ղƹɣ�����ɷ�(600469)

Ͷ������ 1.��ҵӰ��������������һ������:2011���,��˾�ٻ�2011�����ʡʡ��...[��ϸ]

����>>������ͼ

�����������¹ɸ���

�ٵ����ٵ�����Σ�

�̽��иŹɻع� ��

�б���¶ʱ���ٽ�

���������������

2015�������зż�