������������Ԥ�ڷֻ� ����һ��ʽ����½�(2)

������ ��Ϣ�����Ѷ� ʱ�����

2013��ף���Բ��ϸ��Ƶľ������ݣ��������������֡�������֯�������г����Ծ��ø��ճ����ڴ������ϵ�������������Ԥ�⡣��һƬ�ֹ������У����������վ�������2014��1�¿�ʼÿ������100����Ԫ��ծȯ�����ģ����ʽ������������(QE)�˳��ƻ���

10��28-29�գ����������������л��������飬��������Ļ�����������������������߽��ʹ��չ١���11�¿�ʼ����������ֹͣ���г��Ϲ����ʲ���

��2013���������������ʼ�����¶��ʲ������ģ������������������ʱ��Ϣ��Ԥ�ھʹ���˷���������ͨ���ͷ���Ϣ�����г���������������ʵ�ǣ�������ͨ��“ǰհָ��”Ϊ���ߵ����趨һ�����ż���ʧҵ�ʺ�ͨ��������Ϊ���ص�����ָ�ꡣ�������������ǿ��ά�ֶ������ʽӽ���ˮƽ������ֱ��ʧҵ�ʽ���6.5%���£���ͨ�����ʳ���2.5%��������������������Ԥ���£������г���֮Ʈҡ��ȫ���ʱ��г����������

Ŀǰ����ʧҵ���ѽ���5.9%�������������ļ�ϢԤ���Ѿ�������һ�����㣬�����ͬʱ�����ھ���������10�¾����ʣ���ܵ�����£���ͨ���ĵ����ƺ�ռ�����Ϸ磬������һ���ͷ�“����”���ۣ����г���“�����Ϳ���”֮����һ�η����Ժ���

��ʵ�����������Ŀ��������ۼ�Ϣʱ�����Σ����Ѿ���һ�����ơ�Ŀǰ�г��ձ�Ԥ�ڣ���������Ϣ���ڻ�����2015�����У�����ǰ��Ϣ�Ŀ����Բ������������ۻ������������ø��յĻ���̬�ơ�

���ɷ��ϵ��ǣ��������������˸��յ���ͷ������������Ȼ����ǿ������ʧҵ�ʳ������ƣ�ͨ��ˮƽ��2%�ӽ���ȴ��Ȼ���пռ䡣��ȥ5 �������ڻ�����������Դ������Ĵ��º�ͻ�ƣ��������侭���Ȳ����յ���Ҫ���أ��������ɽ����������ǵ����ʵĻ��һ��������۲���Ĵ��ºͷ�չ����������ҵ���壬�����������ں;����ųɹ��Ľ����˸ܸˣ��������ý�������2015 �����ά�ָ��յ���ͷ��

��Ԫ��QE���� ����ҽ�����������

�ع���ʷ���ƿ��Է��֣� ����Σ����������������ʵ����������������������Ԫָ����������Ҫ��Ӱ����Ԫ��Ӧ�����仯�Ļ���������֧�䣬�ƺ�������ʵ�徭�ñ���������������ʱ������ȫ�ѽڡ�����֮����Ԫ���ʻ������������������������衣

�������������������ڼ���Ԫ������һ��ʶԱ�ͼ �й�������Ϣ�������Ƶ����ͼ

���������Ƴ���������ǰ����Ԫָ���Ŵӳ�����7���ƣ��״̬��Ťת������2009��3����Ѯ�Ƴ���һ��QE�Ƴ�ǰ����Ԫָ������ʷ�͵��70.00ˮƽ��ǿ�Ʒ�����87.00ˮƽ�������ߴ�24%��

����һ��QE��������Ԫ�������ڣ�ʹ��Ԫָ�������ٴ���ת�������Դ�Ϊ��ˮ�룬��Ԫ�ɴ�ǰ��ȫ���ʽ��������һ�ȳ�Ϊ��Ͷ�����ʵ���Ϣ�������ʻ��ҡ�����Σ����������Ԫ��ȻҲ�����˼�������������Ԫָ��ʼ��δͻ��90.00ˮƽ��

����QE�����µ���Ԫ��ֵ����Ȼ��������½�������Ҳ������̣���ӳ��������������ЧӦ�ݼ��Ĺ��ɡ�������QE��������Ԫ��ֵ����ʵ��ȴ��ӳ����Ԫ�䶯��������������֮��ı��ʹ�ϵ��

���ع˽���Σ���ڼ�����һ������ƣ����Է��֣�2008���������������Ƴ��Ķ��������������߶�����һ����г�����ã���Ӱ�첢������������һ����ڱ����������ƵĹ����У����ֳ����ԵĽ���������

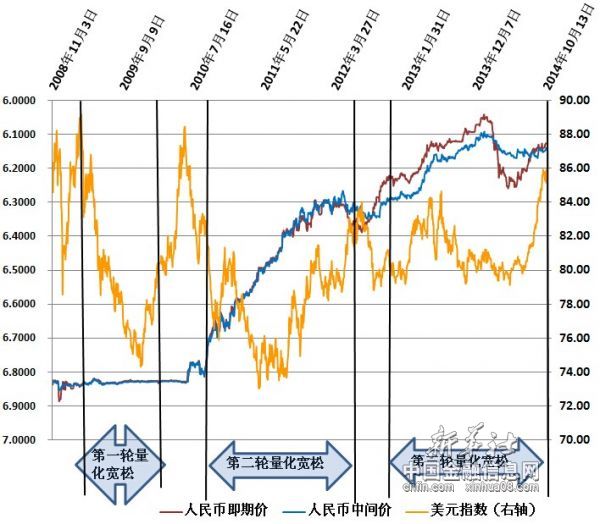

��һ:2008�����Σ��������2010��6�»������ǰ������һ��ʲ����Լ�С����ֵ������ʱֹͣ������Ҷ���Ԫ����������6.82-6.84���ҵ�ˮƽ���ֺ��̡�

�ζ�:��2010��6���������������ƶȸĸ�������2011��9�£�����һ��ʳ��ֵ����������顣���ʱ�䣬���������ڵڶ���QEʵʩ�Σ���Ԫָ����2011��4��29�մ�����73.03�Ľ���Σ�������͵㡣

����:2011��9����2012��9���ڼ䣬����һ���˫�������������������ı�ֵ�������У���2011��9������һ��ʿ�ʼ���ֱ�ֵԤ�ڣ�һֱ��������ף�����Ҷ���Ԫ���ڻ���һ�ȳ�������12�������յ�ͣ���ڶ���������2012��5����Ѯ��9�£�����Ҷ���Ԫ������6.39�ĵ�λ������Ҽ��ڻ���Ҳ��δﵽ��ͣ��ˮƽ����ʱ������ұ�ֵԤ�ڳ���ʱ��֮��������֮����2005�����������������ֵġ�

����:2012��9����2014��3�£�������ٴγ��ֵ�����ֵ������2013�꣬����Ҷ���Ԫ�м��ȫ����ֵ3.09%�����ڻ���ȫ����ֵ2.88%���ڲ������˾�������ʱ�ֵ������£��������Ч���ʿ����߸ߣ�2013�������ʵ����Ч������ֵ7.8%����ֵ���ȴ���5������ߡ�2014��1��14�գ�����Ҽ��ڻ������д���6.0406����ʷ�¸ߣ��ƽ�6.0�����ؿڡ�

�����ʱ��Σ���Ԫָ���������һ��“������-��������-�����»�” �������ơ���2012��ף������������ø������ȶ����г���һ�ٳ��������������������ɵĴ��ԣ���ԪӦ��ֹ��������2013��1�µף���Ԫ����������Ԫָ����78.00ˮƽ��ʼ��������������������������85.00��ˮƽ���̶�5�����������ӽ�9%��

���������ھ�������ʱ��ʱ�����������Ȳ������⣬��������ǰ���е�Ը����δ��Ը��ʱ��2013��7����Ԫ�ѿ�ʼ���䣬����һ��������ֵ��������10�µ�����Ԫָ���ѻ�����1�µ���ǰ��ˮƽ���{ȥ������������ԭ�͡�

�ø�����֪���¼������࣬�ѱ��ķ��������ѣ���һƪ��ȫ�潵Ϣ���ѳ��� ��������ЧӦ����

��һƪ���ط���ԱƵ��������¥������ �����־��л��˰

����"������������Ԥ�ڷֻ� ����һ��ʽ����½�(2)"...���������

- ����ҿ羳֧��ϵͳ�������� ɨ��ʱ�似��

- ��۸ĸ�Ʊ������ƾ��������ͽṹ����

- �й��������������� �������߸����Ӧ��

- 5�·�CPI�����Խ���ʳƷ�۸�������

- ¥�й����Ƿ��� ����ҧ�����ƿ��ɳ�

- �������SDRӰ�켸�Σ�����ʻ��ֵ��6.3

- ���羭�������·��� �й����÷��տɿ�

- �����µ������й�GDP����Ԥ��0.1���ٷֵ���

- 5�·�CPI��PPI���ݽ���������ˮƽ���ֵ�

- ͨ��ѹ������ �����������

- CPI�Ƿ��������ֻ��� ר��Ԥ���°�����۽�

- �۸�ָ������Ԥ�� �������������С�����

- �����ڼ��������� ������δ�������ơ���ǰ

- 5�³���ͬ�Ƚ�2.8% ����ͬ�Ƚ�18.1%

- ��ó�����ȵ�ָ�������»� ����ѹ���Խϴ�

- ���ż�����������ʱ�

- �����������ع� ���������ʽ�����ɵĽ��

- ���У���ʮ���塱����ʵ���ʱ���Ŀ�ɶһ�

- 5��PMI������������

- 2020��ǰȫ�������ϵ����ϴ�ƣ��ƽ�������

ÿ�ղƹ�

- ÿ�ղƹɣ�����ɷ�(600469)

Ͷ������ 1.��ҵӰ��������������һ������:2011���,��˾�ٻ�2011�����ʡʡ��...[��ϸ]

����>>������ͼ

�����������¹ɸ���

�ٵ����ٵ�����Σ�

�̽��иŹɻع� ��

�б���¶ʱ���ٽ�

���������������

2015�������зż�