加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

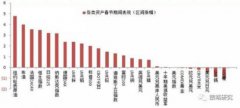

汽车:2018年投资思路不一样,核心看好五大产业方向。往年政策波动带动季度间基本面波动导致板块同涨同跌,尤其年中至年底估值大幅提升,以及年底到一季度估值大幅下降。2018年由于补贴政策执行时点、长达四个月的缓冲期带来了淡季不淡、全年业绩平稳、波动性减弱的特征,应选择稳健的投资思路,尤其一季度到二季度超预期的销量支撑,往年的深度回撤将不太会重现,配置需求和长期买入的思路还会延续。补贴政策落地后产业核心变化看五大方向:①电动客车行业明显寡头化;②新能源乘用车恐慌性提前消费;③新能源乘用车高端化;④单车平均电量上升;⑤中游核心部件需求加速,供不应求。建议关注下游电动客车的金龙汽车、宇通客车,新能源乘用车比亚迪;中游的全球核心部件均胜电子、三花智控(家电覆盖)、宏发股份(电新、电子覆盖)、旭升股份;以及上游资源的锂和钴标的。 有色金属新材料:四重底,这波锂不是小行情。短期新能源汽车板块各环节大涨有两个因素,其一是补贴落地,不确定性消除,其二是新闻报道苹果可能会直接采购钴资源,表明下游对资源的激烈抢夺。中期行业观点我们提出“四重底”。在估值上,当前估值相对历史已较低;在业绩上,在一个快速发展的产业里,只要需求不出问题,供给增速大概率不会高于需求增速,价格进而业绩也就能得到支撑。近期尽管标的普遍上涨,但由于价格行情还未启动,实际仍然是全年底部。推荐天齐锂业、赣锋锂业;二线标的雅化集团、西藏珠峰等;钴的两个龙头华友钴业、洛阳钼业,以及寒锐钴业、鹏欣资源等。 电力设备新能源:春季攻势如约而至。春节后新能源汽车产业开始进入传统旺季,通常3月是订单和出货量开始增长的时点。今年行业会受到补贴调整政策的影响,节奏上略有不同。缓冲期内A00和客车更有销售动力,缓冲器后物流车、高续航EV、PHEV会集中爆发。预计全年销量超100万辆,电池价格下降约20%,全年动力电池总需求超50GWh。标的方面重申首选底部组合:杉杉股份、长园集团、宏发股份、先导智能(联合机械覆盖)外,建议配置电池龙头:国轩高科、亿纬锂能、澳洋顺昌;锂电材料龙头:当升科技、天赐材料、新宙邦(化工覆盖)等。 机械设备:2018年补贴政策比预期更温和,龙头电池厂扩产基础坚实。核心关注三个补贴政策效应:①上半年可能出现续驶里程200km以下车型及客车抢装,电池降价是前提;②下半年新能源车型升级,续驶里程250公里以上车辆放量潜力更大;③龙头份额集聚效应将强化,设备领域首要原则是把握绝对龙头。此外,目前龙头锂电池厂产能利用率高,为扩产提供坚实基础,国内外市场2018年产能规划预计同比增长20%和60%以上。长期维持锂电池行业囚徒困境的逻辑不变,我们测算2019、2020年设备市场需求同比增长39%、46%。重视锂电池龙头产业链、资源回收和轻量化三大方向。重点标的:先导智能、科恒股份、赢合科技、天奇股份、伊之密、海源机械等;其它受益标的:璞泰来、星云股份、今天国际等。 风险提示:新能源汽车销售低于预期、A0级以上车型销售低于预期、原材料价格波动超预期等。(天风证券)

上一篇:机械设备:新一轮的变革将催生巨大的市场

下一篇:房地产:关注上海国企改革的相关机遇

投资亮点 1、公司是全国最大的证券经纪商之一,截至2015年6月末,本公司(合并口径)...[详细]