交通运输:关注具有国改预期+基本面改善的铁路板块

市场表现及行业数据。

本周SW交运指数-1.40%,表现弱于沪深300指数3.30个百分点。

交运行业子板块中,表现最好的板块为机场板块(-0.2%),其次为公路板块(-0.3%)及公交板块(-0.4%)。

本周领涨个股前五位分别为天顺股份(+5.3%)、海汽集团(+5.1%)、韵达股份(+3.8%)、海南高速(+3.6%)、海峡股份(+3.3%)。

本周行业动态及研究思考。

本周铁路板块预冷,虽国改预期仍在,但调整还未结束。继续重点推物流板块国企改革核心标的:华贸物流;继续推荐供需改善、趋势向好的航运板块,主要是集运和散运;继续推荐符合降本增效政策导向的供应链管理行业;建议关注具有国改预期+基本面改善的铁路板块,建议关注基本面稳健,安全边际显著的公路板块。

华贸物流:公司间接控股股东中国旅游集团将间接持有的公司4.6亿股(占公司总股本46.1%)无偿划转至中国诚通持有,划转完成后,中国旅游集团将不再持有公司股份,中国诚通成为公司间接控股股东,国资委作为实控人未发生变化。中国诚通是国资委首批央企建立和完善国有独资公司董事会试点企业,以及国有资产经营公司试点企业,主营物流和贸易,公司划归中国诚通后有望成为中国诚通物流板块的资本运作平台。华贸物流具备轻资产运营及激励机制到位的核心竞争力,股权划转后公司市场化薪酬不变、市场化运作方式不变、市场化用人机制不变,不但能够保证公司业务运营稳健,还能为公司带来新的机遇,我们认为公司有望成为物流板块国企改革最受益标的。

铁路板块:据财新报道,中国铁路总公司正在按照改革路线图和时间表,强力推进铁路企业公司制改革。本着先易后难的原则分三步进行,年底前要完成中铁总非运输企业的公司制改革,其次是中铁总所属18个铁路局(公司),最后是中铁总。由于第一批改革的为铁总非运输企业,铁路上市公司的国改预期可能有所冷却,但我们仍长期看好业绩改善且存在混改预期的铁路板块,建议关注铁龙物流、广深铁路。

物流板块:国务院办公厅近日印发《关于进一步推进物流降本增效促进实体经济发展的意见》,从七个方面提出了27项具体措施,包括ETC收费优惠、跨省大件运输一地办证、全国通关一体化等,切实推进物流降本增效,提升物流业发展水平。这是国务院办公厅在不到一年时间内就物流行业同一专题第二次发文,充分表明物流业产业地位的显著提升。除了利好传统物流企业,比如提高快递企业快件流转速度及降低运输成本,《意见》还指出将“大力支持第三方物流发展”,“引导企业对物流成本进行精细化管理”等,预计将推动企业物流管理理念转换,利好符合政策导向的供应链管理服务行业,重点推荐普路通、宁波东力;建议关注东方嘉盛。

航运板块:本周BDI指数略有下滑,但仍稳站1200点,助力散货运输企业业绩提升;近期,多家航运企业发布季度业绩,马士基时隔4个季度首次盈利,东方海外二季度总收益同比上升近24%,日本邮船、商船三井、川崎汽船三家航企均实现扭亏,其集运业务收入同比增幅均超20%,2017年集运市场供需改善逐步印证,运价上涨且大概率可保持,海运市场在持续多年的萎靡后有望迎来一轮重生,触底反弹之势值得期待。重点推荐中远海特、中远海控。

公路板块:根据交通部2017年第七次例行发布会称,上半年公路货运量同比增长9.9%,高速公路货车流量同比增长17.7%、货运量增长13.1%;计划组织山西、浙江、湖南等省开展高速公路分时段差异化收费试点。公路板块基本面稳健,但政策压力仍在,建议关注板块蓝筹山东高速、宁沪高速、粤高速A、深高速。(安信证券)

下一篇:机械设备:此轮复苏将长时间持续

更多"交通运输:关注具有国改预期+基本面改善的铁路板块"...的相关新闻

每日财股

- 每日财股:捷捷微电(300623)

投资亮点 1公司是国家高新技术企业和江苏省创新型企业,自成立以来,专业从事功率半...[详细]

更多>>焦点热图

太平洋缘何成上半年

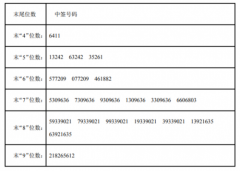

兆丰股份中签号结果

华创证券新财富拉票

7.5亿受让控股权 韩

签字律师离职 开心

光威复材中签结果查