Ԥ�ڼ�������ҵ�ھ���2023�°�����ҵ��ô����

01

�ϰ����۾��ò���

���ó����ָ����������ʹ��

1�������龭�ó����ָ���������������ͷ��Ϊ���ԣ�Ͷ�ʡ����ѡ����������������������㡣

��ѩ��ƾ�����������1����GDP���ٳ�Ԥ�ڻ�����2023��1����GDP������4.5%��Ԥ������4%����2022��4�������ٻ���1.6%����ȥ��ͬ�ڸ���������±��ֺ���Ԥ�ڣ����е�����ҵͬ������5.4%�����ٽϿ죬��ʾ����ҵ�������Ի���������ҵ����������������

2���в��ײ������й�����M����ᡣ

ӵ�з���Ϊ������ν�в��ײ㣬�ڷ��ز����غͷ��ۿ�������֮�£���Ϊ��Ϊʧ�����Ⱥ�������в�������Ϊ�����ʲ���ֵ��Ѹ�ٱ�ֵ���ڷ��ز�����������˾��ҵ�ĸ�������������ʧҵ�¸ں��������������ʲ���ծ��һҹ֮����Ϊ���ײ㡣

��ԣ�ײ�͵�����ײ���Ϊ���ˣ��в��ײ��ڷ��ز���ĭ��ֵ���¸ڴ��֮��Ѹ���³���

3��Ͷ�ʡ����ز�����������������ҵ�������ԣ���ҵ�г����ֹۣ�ʧҵ����Ȼ�Ӹ߲��¡�

����ۺ�ԭ�����dz��ڵĹ����г����ǹ��������г�����ҵ�г����پ��飬���ز���������֮�³ʱ���֮�ƣ�������������ս�ʹ��Ա������ҵ����ת������ѹ��������ÿ�곬��ǧ���ѧ��������ᣬ��ҵ����������20%����ҵ��ζ��ʧҵ�����й�����ͳ�ƣ�2023���ϰ����ʧҵ�ʳ���20%��2023��6��15�����磬���°�������ŷ����ᣬ����ͳ�ƾ����ŷ����ˡ������ۺ�ͳ��˾˾�������������ݳƣ������˵���ʧҵ���ܹ�600����16-24���Ͷ�������ʧҵ��Ϊ20.8%��

4������Ԥ����Ȼ���ۣ����Ѷ��ܲ��㡣

һ�����ǣ���ҵ�������پ�ѹ�����ܶ���ҵ��Ա��н�������������ͣ�

��һ���棬Ͷ�ʷ���������С����ز��ȷ����δ�����ر��������������������С�

���߾��Ǿ��ûָ����dz��ڶ���������÷�չ���нϴ�ȷ���ԣ�����Ԥ����Ȼƫ���ۡ�����������ѣ��Ӵ������δ��֮�裬��Ϊ��ǰ��Ҳ�Լ��ͬ��ѡ��

��ͨ�Ļ������������ϰ��տڴ�ûʲôǮ����ҵ���ӹ��úܼ��ѣ�����ҲûʲôǮ������һ���渻����Ǯ���Dz����֡���Ͷ�ʣ��������Ѻ�Ͷ�ʻ���û�д����ɫ���ܵ�����Ħ�����ʾ��õ���Ӱ�죬�����г���������������ѹ������ڷ���Ҳ�ܵ��ϴ�Ӱ�졣������˵�������г���Ǯ���������ϰ��ա���ҵ����������ûǮ���������Ҫ�����ϳ���һ��ʱ�䣬�Ϳ���۾������ߺͻ������ߴ̼����г����������á�

02

�ϰ�����ҵ����

��ҵ�������٣����˴��м��³�

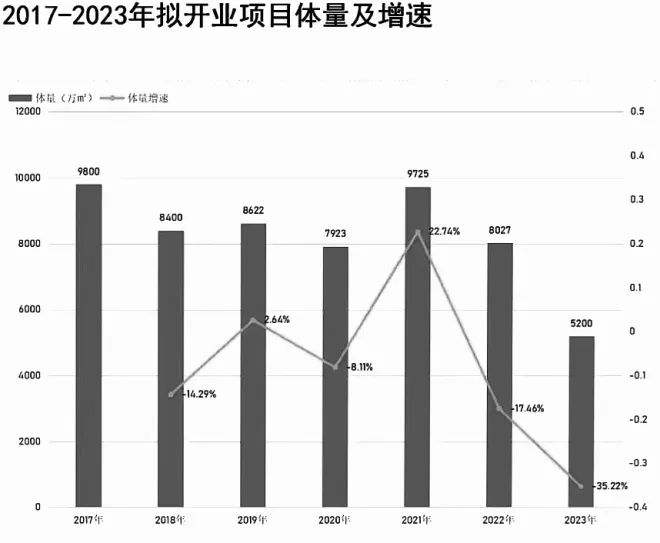

1���������Ŀ�����ͷ�Ż���

��ͳ�ƣ�2023��ȫ���ҵ�������Ĵ�588��������Լ5201��O������2018�������ҵ���µͣ�����߷��2021���ҵ��һ�롣

2����ҵ���幩��ƫ���Ҵ��ڽṹ��ì�ܡ�

�й���ҵ�����ǹ��������Ҵ�������ṹ��ì�ܣ����ͳ��й������������ң�С������ҵ��̬��Ϊ�ַ��ͺ����������

��ҵ���ڽϴ�������⣬������ҵͬ�ʻ��Ƚ����أ��������������ƣ�ǧƪһ���ձ����ƣ������߹�����û����˼��Ҳ���϶��������ֹ�ҵ���������������ҵ������������������

3���ݳ�Ʒ�������ĺͰ����г���һ��һ�������߳����������ơ�

�����������У��ݳ�Ʒ��ҵ����û���ܵ�Ӱ�죬�����������2022�곬��200����ҵ�峬��3�ң���Ϊ�ݳ�Ʒ��ҵ��ͬʱ������˹�����ֱȽ�С�ڵ���ҵ��̬��������֮��ָ���ͷѸ��������������2022��ոչ�ȥ���ϰ�����нϺñ��֡�

......

��һƪ������Ͷ�õ�+��������������³�̬��

��һƪ��ë����ʯ�۸���ˮ�� ���۶˱�ú�������

����"Ԥ�ڼ�������ҵ�ھ���2023�°�����ҵ��ô����"...���������

- ���ܻ����°볡�������˼�ʻ��

- ���ҹ����ƽ��貽��ؼ�ʱ�㣬������Ӫؽ

- ���ȯ���µ���֤�����ʣ�������˭��

- ��1517��ҽ�Ƹ��ܰ���������ʲô��

- �������ع�������������

- �ط�����Ʒ�����ѽ����Ͽ�

- ��ģ�Ͳ�Ʒ������Ȫӿ������ ������������

- ֱ���ϸɻ��������촬��ҵ˼·����

- �����飺��ҵ���۸��������װ����

- �Ȳ��ָ�����ҵ��ҵ������ƣ���Щ��ҵ����

- �ֲ�ȫ����֪�蹵 ����ʼ�ṩ����ʽAIְ

- ������̼���ս��ת��ǰ������

- �ع���ǰհ-AI���� Vision Pro������δ��AI

- AI��飺�����Ǵ����������Ƕ���

- ��ѩ�����ͽ䣢�й����?�����й��г�

- ������ǿ���ϡ�����֧��������������Щ����

- ��ݹ�˾��ˮ����ս������������˭�ܳ���ʤ

- ����AI�����Ļ��������������������������

- �������Ҫ�����¡������AIͷ����˾����

- �������װ����ȫ���ʮ����ҹ�˾�ֲ�����

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

�������ֽ�20�� ��

ȫ��ҩ��ġ���

�˲š����桱������

A���ٴ����� �ϰ���

6Gӭ����̱� �°�

28����� A�ɽ�13��