全球药企的“打工帝”,薪酬为何如此之高

前言

“我经历过繁华,也享受达到顶点。但爬山不只是为了到达顶点,过程更重要。我希望人生每走一步,宽度都在增加,这既是一种自我实现,也给社会创造了价值。”

——“再鼎医药”创始人、董事长兼首席执行官 杜莹

近日,美国生物医药行业媒体Endpoints News发布的一则生物医药CEO薪酬榜单(2022年)引发大家对生物医药行业的关注。

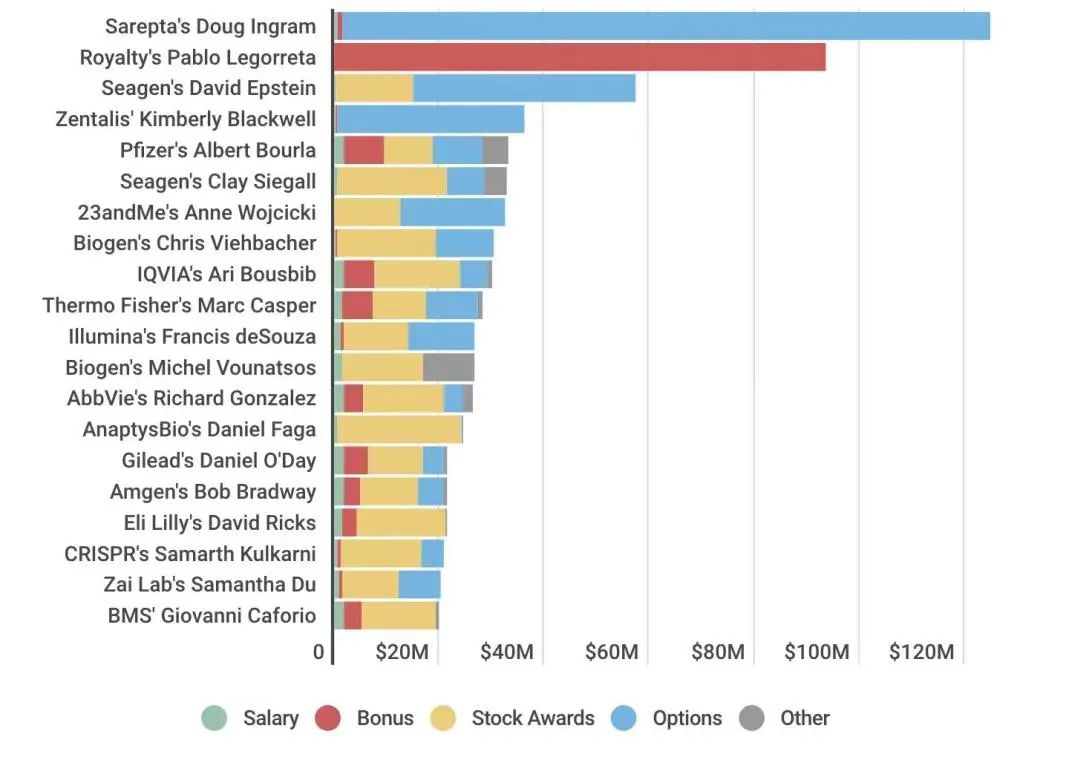

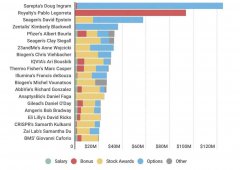

图1:TOP前20 CEO薪酬排名(总样本:350多个制药、生物技术及生命科学公司CEO薪酬)

根据报告显示,生物医药行业2022年收入最高的20位CEO平均收入达到3640万美元,其中,3位超过5000万美元,1位则突破1亿美元。值得注意的是,大部分CEO的“薪酬包”中都包含了股权激励。例如,“Sarepta”公司董事Doug Ingram、“Seagen” CEO David Epstein、“Zentalis Pharmaceuticals” CEO Kimberly Blackwell以及“再鼎医药(09688.HK,ZLAB.NASDAQ)”CEO杜莹(中国唯一上榜的CEO)等17位高管薪资收入中股权激励收入就占据半壁江山。

从上述榜单中不难看出,生物医药行业属于股权激励的“高发区”,而形成这一现象的主要原因是由行业的特性所决定。众所周知,生物医药行业具有高技术含量、高附加值、高回报率、高风险、长周期的“四高一长”行业特性。

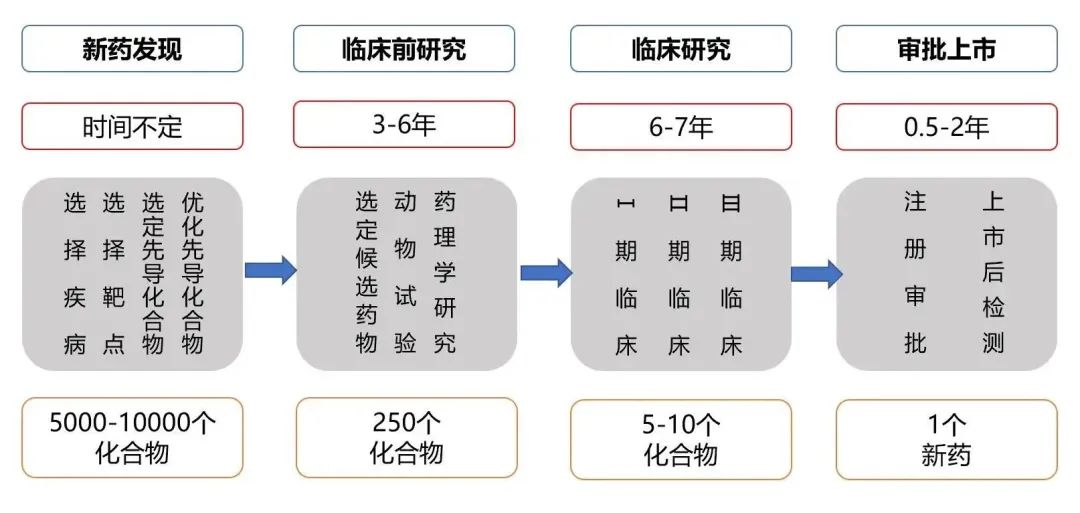

图2:新药研发投资生命周期(数据来源:“荣正集团”根据中创研究数据整理)

在此特性下,一家生物医药企业的发展将会经历漫长的研发周期(见图2),而在产品未能成功上市前,多数企业依然处于亏损的状态,只有等到研发的产品进入临床、获批上市后,企业才有可能开始产生利润。如此发展的规律下,企业的核心技术能力就会变得尤为重要,而技术的发展则离不开“高、精、尖”的核心技术人才。为了与这些凤毛麟角的人才相互绑定,多数企业在其早期发展阶段便将珍贵的股权“双手奉上”,对那些核心技术人才进行多次激励,从而避免公司核心人才的流失、核心技术能够迭代创新。

基于生物医药行业的特性,其在实施股权激励过程中,有哪些值得探究的地方呢?

激励对象的选择更为聚焦

对于大多数行业而言,在激励对象的选择上可谓“踌躇难定”。相较于生物医药、半导体等以核心技术为导向的行业而言,部分制造、服务业等在激励对象的选择上倾向于“广撒网”的策略,主要归因于这些行业的发展对技术的依赖程度不高,企业更加注重生产效率与分配公平的平衡。但是,对于以核心技术为导向的生物医药行业而言,激励对象的选择范围更侧重于技术、研发类员工。这类员工往往都是“技术大拿”,不仅在行业中颇负盛名,而且手握公司技术生命线,极大程度影响着公司未来的发展走势。所以,对于这类掌握核心技术的研发人才,大多数的生物医药企业在发展的早、中期都会将其列入“重点激励”的名单之中。

激励工具的选择更为灵活

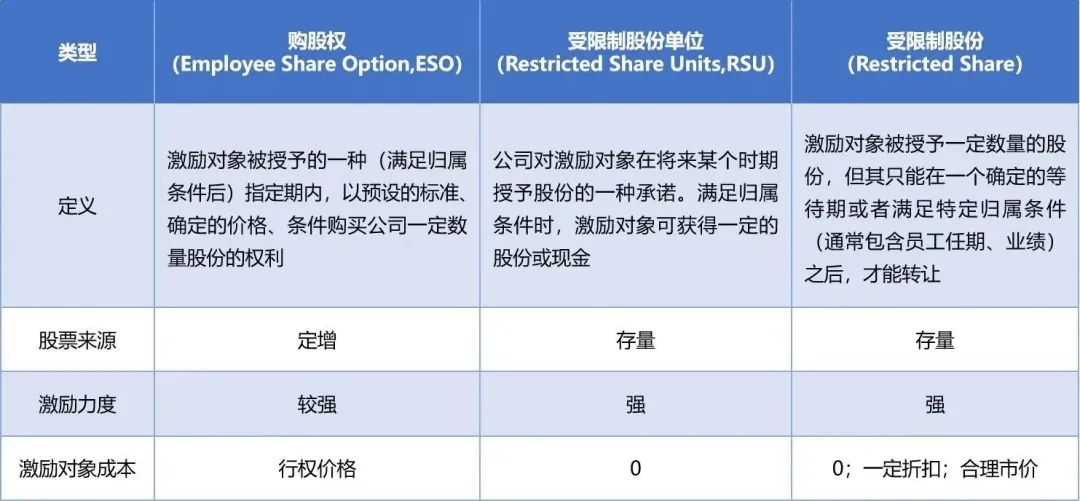

根据Endpoints News发布的榜单TOP前20高管薪酬数据来看,以股权激励为薪酬的重要组成部分的17位高管中,有14家公司通过“RSU”的方式对其核心高管进行激励,而另外3家公司则分别使用股票期权(ESO)与限制性股票(RS)的工具进行激励。

表1:美股、港股上市公司激励工具概览

对比这三种激励工具不难发现,上述17家公司实施股权激励使用“RSU”的频率更高,主要因为“RUS”不涉及激励对象出资,相当于公司“0元”赠予,而限制性股票(RS)和期权(ESO)则分别需要在授予时点以及行权时点出资。另外,这三种激励工具中均可以附带相应的考核指标。例如:“技术里程碑”、“营业收入”、及“特定的临床节点”等指标。

表2:部分公司实施股权激励采用的激励工具及设置的相关考核指标

值得注意的是,虽然“0元”赠予的激励效果看似更佳,但是企业在选择时需要充分考虑其带来的股份支付费用以及对公司利润的影响。所以,往往那些经营能力较强并且能够产生足额利润的公司更具选择“RSU”工具的条件,而处于发展早期或中期的企业可以根据企业发展的实际情况以及激励对象的出资意愿、能力等因素,灵活选择激励工具。

综上,不论企业选择哪一种激励工具、设置哪一类考核指标,其背后的原因与公司所处的发展阶段以及想要实现的战略目标密切相关。

03

公司规模的大小

不是影响股权价值的决定性因素

回看榜单(图1),2022年创下千亿美元营收、净利润313.7亿美元的“辉瑞”CEO仅仅排名第五(2022年总薪酬3301.75万美元),而排在其前列的“Zentalis”(营收:0亿美元,净利润:-2.37亿美元)、“Seagen”(营收:19.62亿美元,净利润:-6.1亿美元)、“Royalty”(营收:22.37亿美元,净利润:0.43亿美元)、“Sarepta”(营收:9.33亿美元,净利润:-7.04亿美元)等4家公司的营业收入与净利润数据均不及“辉瑞”(且存在无营业收入或亏损较大的公司),但这4家公司给予高管的薪酬待遇却名列前茅。

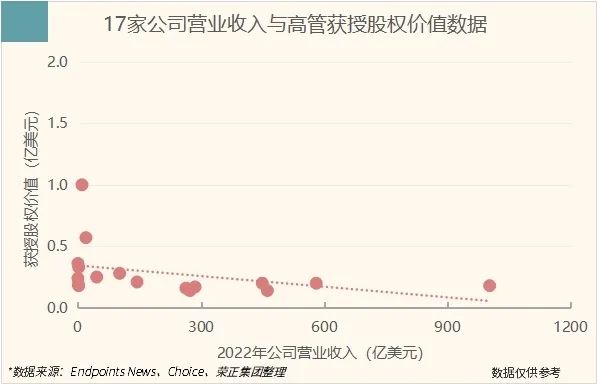

表3:17家公司营业收入与其高管获授股权价值对比图

根据表3不难发现,生物医药行业公司的规模、营业能力等因素并不是影响公司高管薪酬的决定性因素,也不能决定其获授股权的“含金量”(从这17家公司的营业收入与其高管获授股权价值的趋势线来看,呈现负相关的关系)。根据生物医药行业的特性以及该行业公司的发展特征,我们推断影响公司高管薪酬以及其获授股权价值的重要因素是企业的属性与不同阶段的激励方式。

从企业的属性来看,当一家生物医药企业攻破某项生物科技技术时,企业也会随之将这项技术进行商业化落地;伴随着技术在商业领域的应用,企业的商业价值也得到极大的释放。若企业在此阶段扩大生产规模,侧重于生产效率的提高而不是持续的进行研发、创造,那么企业的属性也会从纯粹的“研究者”转变为“生产制造者”,而此阶段手握股权的股东,其股权价值的增长空间会随着企业属性的变化而发生变化。一般而言,生物医药企业在研发阶段的估值波动幅度较大,这是由于研发阶段技术成果转化的不确定性所致,外部投资者会根据公司技术壁垒的高低、同业竞争的情况、未来市场化价值的规模等因素给予合理的估值。因此,对于技术实力雄厚且有未来市场的企业来说,其在研发阶段的股权价值往往会有一个大幅度的增长。而在技术成熟阶段,公司开始重点布局“研、产、销”一体,此时公司的估值较研发阶段的波动更趋于平缓,影响估值的因素不再是单一的“技术”指标,而是更加综合的因素(战略布局、经营能力、创新能力、市值管理等),股权价值的增长空间较研发阶段变小。

所以,根据生物医药企业发展的不同阶段以及不同阶段企业的价值增长点来看,企业可以“按需引才”,并辅以不同的激励方式。例如,在企业发展早、中期阶段(研发),核心技术人才的需求尤为迫切,此时以股权激励来留住人才、吸引人才具有必要性。一方面,此阶段企业股权的价值存在较大的增长空间,对于激励对象而言存在吸引力;另外一方面,通过授予股权进行激励也能使公司保持相对稳定的现金流,可以将更多的资金投入到研发中。而在企业成熟阶段(技术成熟,产品开始商业化落地),股权的稳定性则变的尤为重要,并且,随着公司规模的不断扩大,对于人才的需求也逐渐从“技术型”向“复合型”转变。此阶段随着公司经营能力的提升、现金流状况的转变,辅以“现金类”+“股权类”的激励方式则更为适宜。

04

总结

生物医药行业是与人类生命健康息息相关的行业,也是一个国家发展的重要战略点,其未来的发展前景十分广阔。在这一片蓝海中,技术、人才的竞争变得尤为激烈,而核心人才的引、留,则成为企业的一门必修课,并且越来越多的企业也意识到学好这一门课需掌握必备技能——股权激励。如何使用好这一项技能,则需要企业需要根据行业特性、公司定位、战略发展目标等要素制定个性化的激励方案,实现公司与员工相互成就,共享利益。

更多"全球药企的“打工帝”,薪酬为何如此之高"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

全球药企的“打工帝

人才“引擎”:文旅

A股再次领跑 上半年

6G迎来里程碑 新版

28天过会 A股近13年

“粽子经济”持续火