加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

目前半导体板块迎来显著边际变化:

1、下游fab需求端改善,存储端及广东二线厂强于去年预期,原预期今年招标量同比降低30%左右,而目前有望持平;

2、板块估值相较于去年处于偏低的状态;

3、政策驱动+光刻机积极信号:科技领导小组成立,ASML可继续供应1980机台。

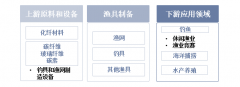

芯源微:

1、22年在手订单21亿元左右,23年仍然可以看30-50%的增长,主要来自于track;

2、预期将在头部FAB中取得突破性进展;

3、化学清洗设备预计今年开始做客户端验证,打开新市场

拓荆科技:

1、22年收入中仍然以PECVD为主,按机台数看12寸约60%,8寸约40%,SACVD+ALD收入合计占比不足10%;

2、22年新接订单同比较大增长,目前在手订单可以支撑2-3年的生产;

3、头部FAB中的成熟支撑中PECVD份额目前已经超一半;

华海清科:

1、今年新接订单预期持平,而原本预期较差;

2、CMP覆盖率在30%左右,在存储和逻辑中有上升趋势;

3、布局8寸sic研磨和其他新品。

长川科技:

1、管理层问题得到解决;

2、23年SOC业务订单稳定,全年业绩增长确定性强,但Q1业绩有压力(收入确认节奏问题);

3、今年不会再做过多人数扩张,费用会得到控制(费用是影响22年业绩的主要原因)。

上一篇:今年有望成钠离子产业元年?

下一篇:无稀土电机:怎么看新能源车无稀土路线前景?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]