加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

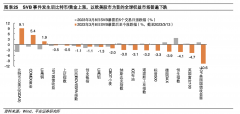

总结最新进展如下:

一、钠电材料/电芯端进程加速,产业化落地在即

传艺科技:一期4.5GWh6月底达产,二期投建正在加速预计4中下旬设备陆续进场;已送样10+家,电动工具+储能+两轮车,基本都通过。

维科技术:南昌2GWh项目计划从6月底争取提前1个月,计划3-4月送样,送样产品包括低速两轮车/三轮车/四轮车/基站等

百合花:计划投一条100L的中试线;小试已送样,重点关注3家公司的送样反馈,开始对接美国客户;结晶水问题在材料端基本解决

元力股份:1500吨中试线预计8-9月投产;送样锂电&钠电头部客户,已实现百公斤级送样;预计下月有吨级产能投产

美联新材/七彩化学:与立方新能源/星空钠电深度合作,产业链闭环打通,Q2年化600t产能投产,Q3投产5kt

二、普鲁士产业链打通,成本&循环潜力大

美联新材/七彩化学官宣拟增资星空钠电,至此拥有普鲁士蓝原料氰化钠壁垒的美联新材、掌握普鲁士蓝材料生产技术的七彩化学、拥有普鲁士蓝钠电电芯制造经验的立方新能源、同时具备普鲁士蓝钠电经验与储能EPC量产能力的星空钠电,将携手一体化布局普鲁士蓝钠电,有望加速实现产业闭环。

此前市场对于普鲁士蓝路线存在较大分歧,目前看产业链上下游加紧协作,结晶水/循环等问题已有突破,叠加其成本优势,普鲁士蓝路线未来可期

三、钠电降本超预期,电动工具/储能/两轮车有望率先应用

成本方面:钠电池降本速度已超此前判断,负极有望今年行业平均降至4-5w,电解液六氟磷酸钠有望降至约10w,预计23年行业平均成本0.6-0.65元/Wh,头部或强供应链电池公司有望更低

上一篇:2022,谁爬出了养猪的亏损“泥潭”?

下一篇:ChatGPT:从概念到业绩兑现?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]