加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

观点总结:短期风险警报缓解,前期深度调整权重有望反弹。但是中期不确定性也在累积,因此上证总体仍以横盘震荡为主。

结构性行情,重点还是把握政策和创新变化,逢低布局TMT/央国企,积极配置低位成长电子/医药。

第一,央行在超额续作后宣布降准是超预期的,表明决策层对当前信用扩张予以支持的态度(力度温和,本次未提降低融资成本,降息概率下降)。

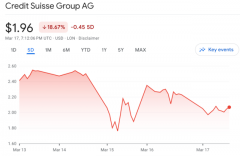

其次,随着美国中小银行被接管与瑞信方案的出现,金融风险警报暂时被解除。

因此,我们认为短期维度此前深度调整的权重股或有望反弹。

第二,但是,国内相对克制的经济政策与偏弱的需求恢复意味着盈利预期的改善有限;

而海外风险在产出回落、粘性通胀以及紧缩金融周期的矛盾下,面对产出放缓(资产质量恶化)海外风险将不断累积。

因此,我们认为上证指数目前总体仍以震荡为主。

第三,指数横盘震荡,结构性行情,重点把握新的一轮政策周期(现代化产业体系、中特估)和新一轮创新周期(新技术AI、新硬件MR等)。

从股票风格的角度,我们对今年的判断是与经济恢复相关的板块做逆向(高共识时谨慎,低预期时布局),与政策支持久期长和增长逻辑可持续的方向做趋势。

尽管如此,节奏上仍需注意短期部分板块过快拥挤与总体市场成交放缓的矛盾,带来的股价波动性。

第四,行业比较:

1、国内数字化+海外新一轮创新周期,逢低配置:传媒/计算机/通信。

2、预期见底+筹码出清+受益于周期性复苏和新技术周期,积极布局低位成长:电子/医药。

3、围绕现代化产业体系与打造产业链链主,具有重组预期和新一轮垄断优势定价:国企改革。

上一篇:任正非最新讲话:AI时代不会是微软一家独大!

下一篇:今年第一批稀土指标下发 能否扭转价格颓势?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]