ҽ����е������� ��������TAVR��Ͷ�ʼ�ֵ

��ȥ�����£�ҽ����е�г�һ�������õ������������Ҫԭ������ҵ���ټ��ɵ����η��գ���߶�ҽ�Ƶ�ӯ�����������ҵ�ڹ�Ʊ���Ҳ�С�ɱ��ֵ��������

��������ҽ����е�г����Դ�����ԭ�еijɳ����ٶȱ����ӣ���ҵ���ʵͣ���չ�ռ��Ӵ������������ù�����ͷ�ȡ�����ҽ����е��ϸ���г��У��������༲���ľ����ܰ�Ĥ����ҽ����еTAVR�г���2018��Ĺ������ʽ��� 0.1%�������������ҵ�IJ��ֿ�ν��������������һ��չ������ҵ�����������ĵø���ʱ�������

TAVR ����������

1.�����Ĥ���������Ӵ�

����Frost Sullivan���ݣ�2018��ȫ��Լ�� 2.09�ڻ����������Ĥ������ÿ�����Լ 260������������������Ͷ������صĻ��������ʸ��ߡ����������˿��ϻ���������ĿԤ�ƻ��һ�����ߡ�

2.TAVR �������ռ��

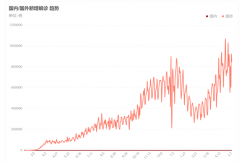

ȫ����� TAVR �������� 2014��� 5.67�������� 2018��� 12.78���긴�������� CAGR 22.5%���� 2018��ʱ������� 3.5%�����仰˵����ʹ���������������г���Ȼ�н� 30�������ռ䡣

�۽��й��ڵأ�2014��δ�н��� TAVR�����Ļ��ߣ�2017��Ҳ����Լ 200���������� 2018�������Լ 1ǧ�ڣ�2019���ٷ������� 2600���ڡ����ڵͻ���ЧӦ���г�Ԥ��δ�����꽫���������������� 2025��Ԥ�ƽ��� 4.46���ڣ��� 4.7%�����ʣ�CAGR 73.2%��

����֮�⣬TAVR �������ڼ������µĽΡ���ʱ�����˹������Ĥ��Ҫ���ǻ�е�꣬Ԥ��ʹ�������� 50�����ϣ���ȴ��������ز���֢�����������ֻ��������3������6���·��ÿ���ҩ��ֻ��Ԥ��ʹ�������� 10-20�꣬���Ҽ۸���ϸߡ�

��������������ȫ�ԣ������й��������ŷ��������������������ʱ���������ë���������ߣ������������Ŀ�������ϸߣ�������һ������TAVR �г��ռ䡣

3.�¼����ľ�����

���������Ĥ���������Ʒ�������ƿ��ص����������û����� SAVR�����������˴��ոߵ�ȱ�㣬ƽ���� 30��50%�IJ������������������������������� TAVR ����С���ָ��죬�Բ����������ʵ�Ҫ����ϵͣ��ʺϸ��ಡ����

����ԭ�� TAVR �������ɱ��Ǿ��м��� SAVR �� 3-5�������ø����ϰ��ż��������ٶȡ��г�������������֮�����ٶ��ܱ����ߡ�

�۹�TAVR����

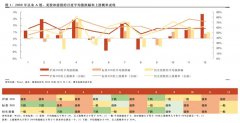

���� TAVR ����ĵ�һ�ݶ��У�����ҽ��-B��SEHK��2500�������ҽ��-B��SEHK��9996���Լ���ͨҽ��-B��SEHK��2160�����ڸ۽������С�

|

��ֵ���ڸ�Ԫ�� |

2020��Ӫ�գ�������ң� | Ӫ��ͬ��������%�� | ë���ʣ�%�� | |

| ���� | 297.66 | 2.76 | 18.3 | 82.3 |

| ��� | 190.01 | 0.39 | 106.7 | 65.3 |

| ��ͨ | 418.72 | 1.04 | 383.4 | 43.7 |

������ VenusA-Valve�� 2017���NMPA�������й��� TAVR��Ʒ������ Frost & Sullivan �����ݣ���2018��TAVR��Ʒֲ�����ƣ��������� 79.3%�����г��ݶ�ȷ����Ʒ������ԡ����������в�Ʒ����ȫ���ĸ������Ĥ�ľ����������������������Ĥ��Ʒ�⣬Ҳ�ṩ��Ĥ�û������������Ҫ���ײ�Ʒ��������Ĥ�γ������Ҽ�CEPװ�á�

��ͨ�Ǵ���ҽ�ƣ�SEHK��853���ֲ���������ŵĵ�һ��TAVR��Ʒ��2019��7�»�֤���У������š���������������Ҫ��۸�ս�����г��ĵ������㡣������ͨ�������� VitaFlow���г��۸���������������ҵ�ͬ���Ʒ��Լ30%��

�������ڿ�����һ��TAVR���в�Ʒ��5��TMV�������ܶ�����������в�Ʒ��2��TTV��������������û�������Ʒ����ư�Ĥ��Ʒ������������ײ�Ʒ��

�����ʱδ��TAVR��Ʒ��ʽ���У�����������ǰ�������ӻ��ڵع���ҩƷ�ල�����֣��Բ�ƷTaurusOneע����������ˡ�

�б�����������ֻͨ�۽��������Ĥ�����ӵ��10�����༰16����Ѫ�ܲ�Ʒ����Ʒ���߷ḻ������ҵ����Ʒ�������٠���������в�Ʒ�ĺϼ��������㣬������й��г��Ĺ�����������һ��Ҳ�ǹ����ҽ�˨������Ȧ��Ʒ��ҵ���Ĺ�����ҵ��

Ͷ�ʽ���

TAVR �г��ij��߳ɳ������ԣ��ʽ�ʵ�������Ͷ���߿ɿ���ģ�¸���ʱ�ȫ����Ͷ�ʵķ�ʽ�����͵�һ��˾���ֺ���죨��������Զ����ͬҵ�����η��ջ��з�ʧ�ܷ��գ������ļ��гֲֵķ��ա�

�ж��߶��ԣ����ҽ�Ƶ���ҵ������ת��㣬��ֵ��Զ�����������ҹ�˾���ɼ������������Žϸߡ�

���֮�£���������ռ��ͷ��λ��������ͨ����в��ҵ�����������Խ�������ͨ��Ȼҵ���������죬���н���֧�֣�����ֵҲ�������߳�һ�أ��ж����������������ơ�

��һƪ������39%��������ѩ��ʽ��к

��һƪ��5���ƾֶ̳���ֽ ֽ��������������

����"ҽ����е������� ��������TAVR��Ͷ�ʼ�ֵ"...���������

- ӡ������ѩ��������ר�ң���Ⱦ������3��

- 2020���֮������ˣ��˾�н�������30

- ����5000Ԫ���ф�����3ֻ����

- ����С��Ȩ���������η籩

- 1.6�����Ƭ�걳��������֣ˬ ����DZ���

- ���й�˾ս�߳ɼ������� ͣ����ҵ��������

- ���ս������� �����ܳ��������ҵ�߾�����

- ����ҵ����Ϣ�������� ���������ܻ�ֵ�ù�

- ASM̫ƽ����ҵ������ǿ����5������

- �ּ����ʽ���֤ȯҵ����������

- ӡ��һƿ����600��Ԫ������A��������ҵ��Ӧ

- ��ȱо��Σ������ȫ��169����ҵ

- 9��������ˮ20�������Ѿ���ҵ����������

- ���ͻ��1500��Ԫ��ȯ�̷�����ȯҵ��

- ��������뿪ͨ������ ����ֻ���۹�������

- �ӷ��ҵQ1ӯϲ��Լ60�� Ϊ���г�ȴû��Ӧ

- �뵼���ƴ����о����vs����뵼��

- ��5G+��ҵ�����������ٳ������

- ������Ʒ�ɵڶ��ݶӷ������ز�vsԣԪ ��ֻ

- ������Դ�ṹ��������ɫ �����ӭ������

ÿ�ղƹ�

- ÿ�ղƹɣ��ճ��ɷ�(603755)

Ͷ������ �� 1.�ճ��빫˾��Ҫ�ͻ��Ȳ��Ȳ�ǩ��������ͬ�����������ζƷҵ�����...[��ϸ]

����>>������ͼ

A���ٴ��ܹ�ȫ��

�ش���ϢƵ�� A����

ȥ��ҵ��������ʮ��

���ڿ����ص����֤

����������β��֣�

���쿪���ˣ���ǰ��