安图生物,低点已过,起航在即

如果要罗列这两年IVD中失意的公司,安图生物算是其中一家:没有抓住新冠检测机会、对于集采准备不充分、股价从高位跌幅60%、回购100股的公告等等。

但作为老牌IVD企业,拥有的强劲内生增长及纠错能力,让公司2021年快速走出困境。

2021年公司业绩不仅大增,而且增加研发投入,补齐业务线短板,加强对外合作,往IVD综合企业成长更迈进一步。

01

2021年业绩创新高

2021年度公司实现营业收入376,591.70万元,与上年同期相比增加78,778.54万元,同比增长26.45%;归属于母公司股东的净利润为97,366.31万元,与上年同期相比增加22,586.92万元,同比增长30.20%。

02

布局POCT业务

公司于2021年成立 POCT事业部,通过自研以及合作方式布局胶体金、POCT化学发光、 POCT凝血等产品系列。

公司新型冠状病毒抗原自测产品已获CE证书, 国内注册、 FDA 注册工作正在推进中。

03

布局分子诊断业务

2021年7月,公司新型核酸检测试剂盒(PCR-荧光探针法获得国家药品监督管理局颁发的《医疗器械注册证》。

2021年7月, 公司推出了全自动核酸提纯及实时荧光PCR分析系统(AutoMolec3000、 AutoMolec1600),创新性地实现了单个样本或小批量样本随来随检,提取、扩增全自动,为医学实验室提供了更加灵敏、便捷、高效的核酸检测产品。

2021年8月,公司推出“逆行者”核酸检测移动P2+实验室。

公司2021年核酸业务收入超2000万,而今年1季度贡献就超过了2500万,预计今年能带来1个亿的收入。

公司完成分子诊断领域试剂+仪器+移动实验室的全年布局,在国内疫情核酸检测常态化的情况下,有利于公司能快速占领终端市场。

04

质谱检测领域

质谱检测现在主要集中在微生物鉴定、小分子代谢物、微量元素检测等方面,预测有百亿蓝海检测市场。

公司全自动微生物质谱检测系统是国内较早获得医疗器械注册证书的,公司已经推出多个产品型号,在我国市场份额较高,并配套全自动点样系统和质谱用系列试剂盒,形成了微生物质谱整体解决方案。

05

积极对外合作

2021年公司与希肯医疗在凝血产品方面进行合作,进军凝血检测领域,共同打造优秀的凝血国产品牌。

与积水医疗战略合作,布局生化、免疫、凝血综合流水线及凝血流水线。

同时,公司与普施康生物在POCT检测领域开展战略合作。

06

提升产品质量,与国际标准接轨

量值溯源是检验医学标准化的唯一途径,是产品品质和医学实验室检测结果准确性的重要参考依据。只有经过了量值溯源的体外诊断产品,才能真正意义上确保临床检测结果的正确性,从而保证各医学实验室结果的准确性和可比性,实现检验结果互认

安图生物于2021年4月正式成为国际检验医学溯源联合委员会利益相关成员。

07

积极应对集采

虽然公司没有参与安徽体外诊断集采,但公司采取及时补救措施,安徽集采后公司试剂和仪器销量在安徽都明显提升、A1流水线累计装机9条。

08

研发投入增加,多点布局

截至2021底,公司拥有研发人员1607人,比上一年增加约160余人,占员工总数的31.94%,2021年研发投入为48,595.46万元,占当期营业收入比重为12.90%,投入费用以及占比均创新高。(公司2019 、2020年研发投入分别为31,190.63万元、 34,637.05万元、 占当期营业收入的比重分别为11.64%、 11.63%。)

公司上海研发中心、美国研发中心2021年正式运营,形成以郑州为中心,北京-上海-苏州-北美等为分支机构的研发体系,利用当地的人才和技术优势。

展望

2022年公司将继续在研发、营销方面投入,并以积极的心态应对国内各项集采政策。公司多条产线的的产品开始进入放量阶段,目前公司股价只有四十多,已处于低位,可以关注!

更多"安图生物,低点已过,起航在即"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

两手抓两手都要硬

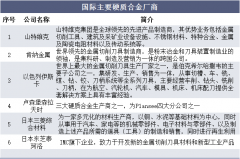

硬质合金概念股有哪

旅行社概念股有哪些

高位股全部蹦了!那

重磅!央行宣布首套

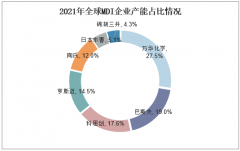

MDI概念股有哪些?M